Обоснование и оценка инвестиционного проекта в сфере недвижимости

12

2. Коэффициент финансовой напряженности показывает долю заемных средств в валюте баланса и рассчитывается по формуле: К = Кз/В.

3. Коэффициент общей финансовой устойчивости показывает долю средств, которыми располагает предприятие в валюте баланса: Кфу = (Кс+Дкз+Дз)/В.

Рассмотренные в таблице 3.4 коэффициенты финансовой устойчивости предприятия ЗАО «Петро-Инвест», показали, что в структуре капитала преобладают заемные средства, но наблюдается тенденция к их уменьшению, уровень финансовой независимости предприятия постепенно увеличивается.

Анализ деловой активности ЗАО «Петро-Инвест»

Количественная оценка и анализ деловой активности рассчитываются для оценки уровня эффективности использования материальных, трудовых и финансовых ресурсов. Суть состоит в том, чтобы обеспечить рациональную структуру оборотных средств. Контроль за этим осуществляется путем расчета показателей оборачиваемости.

Таблица 3.4 Оценка относительных показателей деловой активности

|

№ |

Наименование коэффициента |

Расчет | Изменение | |

| 2003 | 2004 |

| ||

|

1 |

Оборачиваемости собственного капитала, D1 | 42,6 | 39,23 | -3,37 |

|

2 |

Фондоотдачи или отдачи ОС, D2 | 128,7 | 210,6 | 81,9 |

|

3 |

Оборачиваемости запасов, D3 | 29,95 | 29,92 | -0,03 |

|

4 |

Оборачиваемости средств в расчетах (деб/зад), D4 | 23,29 | 20,9 | -2,39 |

|

5 |

Оборачиваемости кредиторской задолженности, D5 | 16,07 | 16,03 | -0,04 |

1. Коэффициент оборачиваемости собственного капитала характеризует скорость оборачиваемости собственного капитала предприятия.

D1 = стр. 010 (по данным ф.2)/стр. 490 (по данным ф.1)

Это наиболее общая характеристика, используемая при анализе деловой активности. Данный показатель на ЗАО «ПЕТРО-ИНВЕСТ»незначительноуменьшился на конец анализируемого периода, что свидетельствует о небольшом снижении активности предприятия на рынках сбыта.

2. Коэффициент фондоотдачи характеризует эффективность использования основных средств. D2 = стр. 010(по данным ф.2)/стр. 120 (по данным ф.1)

Увеличение данного показателя свидетельствует о эффективном использовании основных средств.

3. Коэффициент оборачиваемости запасов характеризует продолжительность прохождения запасами всех стадий реализации. D3 = стр. 010(по данным ф.2)/стр. 210(по данным ф.1)

Произошло незначительное снижение данного показателя, что свидетельствует о небольшом снижении эффективности использовании запасов на предприятии.

4. Коэффициент оборачиваемости дебиторской задолженности характеризует скорость погашения дебиторской задолженности.

D4 = стр. 010(по данным ф.2)/стр. 240(по данным ф.1)

Наблюдается снижение данного показателя, что свидетельствует о не четкой работе отдела сбыта и о недостаточно налаженных взаимодействиях с дебиторами.

5. Коэффициент оборачиваемости кредиторской задолженности характеризует скорость погашения кредиторской задолженности.

D5 = стр. 010(по данным ф.2)/стр. 620(по данным ф.1)

Исходя из проведенного анализа (Табл. 3.4), можно сделать выводы, что на предприятии наблюдается незначительное снижение эффективности использования своих ресурсов.

Анализ финансовых показателей деятельности ЗАО «Петро-Инвест» и комплекс мероприятий по совершенствованию организационно-хозяйственного механизма ЗАО «Петро-Инвест»

Рассмотрим структуру балансовой прибыли ЗАО «Петро-Инвест» за 2004 год, проследим ее динамику, сравнивая с показателями предшествующего года, а также оценим выполнение плана по балансовой прибыли.

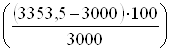

Как показывают данные, приведенные в таблице 3.5, план по балансовой прибыли перевыполнен на 11,8 %  .

.

Таблица 3.5 Анализ состава, динамики и выполнения плана балансовой прибыли ЗАО «Петро-Инвест»

| Состав балансовой прибыли | 2003 | 2004 | ||||

|

Сумма, тыс. руб. |

Структура, % | План | факт | |||

|

Сумма, тыс. руб. |

Структура, % |

Сумма, тыс. руб. |

Структура, % | |||

|

Балансовая прибыль | 2160,3 | 100 | 3000 | 100 | 3353,5 | 100 |

|

Прибыль от реализации продукции | 2160,3 | 100 | 3000 | 100 | 3353,5 | 100 |

Анализ таблицы 3.5 показывает, что 100% в структуре балансовой прибыли занимает прибыль от реализации продукции. Это является отражением того, что предприятие занимается только основным видом деятельности - реализацией продукции и не занимается внереализационной деятельностью, а именно, не имеет долевого участия в других предприятиях, не имеет ценных бумаг, не является арендодателем основных фондов и т.п.