Обоснование и оценка инвестиционного проекта в сфере недвижимости

15

Таблица 3.9 Показатели рентабельности деятельности ЗАО " Петро-Инвест "

|

Показатель |

2003 г., % |

2004 г., % |

|

Рентабельность продаж (Rп) |

1,1 |

1,3 |

|

Рентабельность деятельности (окупаемость затрат) (RЗ) |

1,1 |

1,3 |

|

Рентабельность всего капитала предприятия (Rк) |

29,5 |

45,7 |

|

Рентабельность внеоборотных активов (RF) |

119,8 |

171,3 |

|

Рентабельность собственного капитала (Rск) |

35,67 |

38,96 |

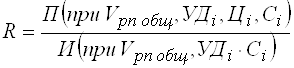

Уровень рентабельности деятельности (окупаемость затрат) зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

[11], (2.3.)

[11], (2.3.)

где Vрп общ - общий объем реализованной продукции;

УДi - удельный вес i-го вида продукции в общем объеме;

Цi - цена реализации i-го вида продукции;

С i - себестоимость i-го вида продукции.

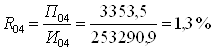

Расчет влияние факторов первого порядка на изменение уровня рентабельности в целом по предприятию выполним способом цепных подстановок, используя данные таблицы :

![]()

![]()

(прирост объема продаж 0,16%)

![]()

;

;

![]() ;

;

![]() ;

;

.

.

Сравнивая рассчитанные условные и фактические показатели, вычислим влияние факторов:

![]() %;

%;

![]() ;

;

![]() %;

%;

![]() %;

%;

![]() %.

%.

Баланс факторов:

![]() %.

%.

Сведем полученные данные в таблицу (см. табл. 3.10)

Таблица 3.10 Влияние факторов на рентабельность деятельности предприятия

| Фактор | Изменение рентабельности, % |

|

Изменение структуры выпускаемой продукции | + 0,08 |

|

Изменение себестоимости продукции | - 6 |

|

Изменение цен в связи с инфляцией | + 4,98 |

Полученные результаты показывают, что рост рентабельности деятельности произошел за счет увеличения среднереализационных цен и изменения структуры продукции. Рост себестоимости продукции оказал отрицательное влияние на уровень рентабельности. Здесь следует отметить, что и увеличение цен и рост себестоимости товарной продукции являются следствием инфляционных процессов, однако темпы роста цен реализации опережают темпы роста себестоимости продукции, и это опережение оказывает положительное влияние на изменение рентабельности.

Резервы роста прибыли - это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее реализацию, недопущения вне реализационных убытков, совершенствование структуры реализуемой продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный.

На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа реализации продукции.

Сумма резерва роста прибыли за счет увеличения объема продукции рассчитывается по формуле:

, [12] (3.1.)

, [12] (3.1.)

где: ![]() - резерв роста прибыли за счет увеличения объема продукции;

- резерв роста прибыли за счет увеличения объема продукции;

Пi - плановая сумма прибыли на единицу i-й продукции;

РПki - количество дополнительно реализованной продукции в натуральных единицах измерения.

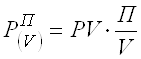

Если прибыль рассчитана на рубль товарной продукции, сумма резерва ее роста за счет увеличения объема реализации определяется по формуле:

, [13] (3.2.)

, [13] (3.2.)

где: PV - возможное увеличение объема реализованной продукции, руб.;

П - фактическая прибыль от реализации продукции, руб.;

V - фактический объем реализованной продукции, руб.

Сопоставление возможного объема продаж, установленного по результатам маркетинговых исследований, с возможностями предприятия позволяет спрогнозировать увеличение объема реализации продукции ЗАО "Петро-Инвест" " на 5% в следующем году.

Рассчитаем резерв увеличения прибыли за счет увеличения объема реализации продукции ЗАО "Петро-Инвест" по формуле .

Имеем:

PV = 256644,4 тыс. руб. * 5% = 12832,22ыс.руб.

П = 3353,5 тыс.руб.

V = 256644,4 тыс.руб.

![]() тыс.руб.

тыс.руб.

Таким образом, увеличив объем реализации продукции на 5% ЗАО "Петро-Инвест" увеличит свою прибыль на 167,68 тыс. руб.

Важное направление поиска резервов роста прибыли - снижение затрат на реализацию продукции.