Обоснование и оценка инвестиционного проекта в сфере недвижимости

9

Таблица 2.2 Заработная плата в расчете на одного работника по секторам экономики Санкт-Петербурга в декабре 2004 года

|

Сектор экономики |

Заработная плата, руб. |

К декабрю 2002 года, % |

К среднему уровню, % |

|

Всего |

8975 |

127.6 |

100 |

|

Промышленность |

8851 |

124.7 |

98.6 |

|

Транспорт |

10745 |

127.5 |

119.7 |

|

Связь |

17748 |

143.4 |

200 |

|

Строительство |

9623 |

149.1 |

107.2 |

|

Торговля и общественное питание |

4223 |

112.9 |

47.1 |

|

Жилищно-коммунальное хозяйство |

8759 |

122.7 |

97.6 |

|

Сфера бытового обслуживания |

3072 |

102.3 |

34.2 |

|

Здравоохранение и физическая культура |

7024 |

139.5 |

78.3 |

|

Образование |

6556 |

143.6 |

73.0 |

|

Культура и искусство |

7814 |

170 |

87.1 |

|

Наука и научное обслуживание |

10897 |

141.7 |

121.4 |

|

Финансы, кредит, страхование |

17234 |

69.5 |

190 |

|

Управление |

17615 |

129.6 |

200 |

Просроченную кредиторскую задолженность на конец 2004 года имело 26% крупных и средних строительных организаций. Общий размер задолженности – 1,0 млрд. рублей или 3.6% от годового объема работ и услуг (2003 год – 7.8%, 2002 год – 8.6%), в том числе задолженность поставщикам и подрядчикам – 83%, бюджету –3.9%, внебюджетным фондам – 1,9%. Доля просроченной кредиторской задолженности со сроком более 3 месяцев составила 62% (в 2003 году –67%).

Просроченную дебиторскую задолженность на конец года имело 38% крупных и средних строительных организаций. В сумме она составила 1.4 млрд. рублей или 5% от годового объема работ и услуг (2003 год – 8.2%, 2002 год – 10%). Просроченная задолженность государственных заказчиков составила 49 млн. рублей или 3.5% от общей задолженности.

Доля просроченной дебиторской задолженности со сроком более трех месяцев составила 52% (в 2003 году – 67%). Превышение просроченной дебиторской задолженности над просроченной кредиторской составила 34% (в 2003 году – 5%)[7].

Жилищное строительство

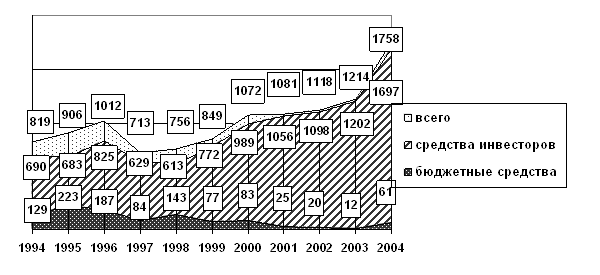

2004 год для Санкт – Петербурга стал наиболее успешным за пореформенный период в развитии жилищного строительства. Ввод жилья по сравнению с предыдущим, 2003 годом увеличился почти в полтора раза (рис. 2.3) и достиг 1758 тыс. кв. метров, что приближается к уровню 80–ых годов. Вместе с тем, нужно отметить значительное (на 55%) снижение ввода реконструированного жилья. Таким образом, обновление старого фонда, по-прежнему, идет чрезвычайно низкими темпами. В настоящее время общий объем жилой застройки (строящегося жилья) составляет около 7 млн. кв. метров (в том числе 6,2 млн. кв. метров – начатые объекты). Исходя из этого, в ближайшей перспективе можно ожидать увеличения объема ввода до 2 и более млн. кв. метров в год.

Рисунок 2.3 Динамика ввода жилья в Санкт-Петербурге по источникам финансирования в 1994-2004 годах, тыс. кв. м

Структура ввода жилья по источникам финансирования (Приложение 2) не претерпела существенных изменений. За счет средств инвесторов (с учетом индивидуального строительства) введено 96% нового и 100% реконструированного жилья. Следует отметить отсутствие ввода жилья за счет средств ЖСК и значительное увеличение ввода за счет средств муниципального жилищного займа (с 2,9 до 26,2 тыс. кв. метров).

На первом месте, по-прежнему, с большим отрывом Приморский район (28,6% от общего ввода нового жилья). Далее следуют Выборгский (12,4%) и Невский (9,8%) районы. В перспективе, исходя из территориального распределения объемов застройки (таблица), следует ожидать существенного снижения доли Приморского и Невского районов и увеличения доли Московского, Красногвардейского и Василеостровского районов.

По реконструкции старого фонда лидируют Центральный, Петроградский и Василеостровский районы. Нужно отметить продолжающееся снижение доли Адмиралтейского района (2002 год – 21,6%, 2003 год – 15,5%, 2004 год – 7,4%). По индивидуальному строительству первые места, по-прежнему, занимают Курортный, Выборгский и Приморский районы.

Типовая структура ввода жилья показана на рисунке 2.8. Здесь следует отметить существенное снижение доли кирпичного жилья (с 64.3% до 57.5%) и, соответственно, повышение доли панельных и монолитных домов (с 35.8% до 42.5%, в том числе монолитные дома – с 3.6% до 8.7%). Таким образом, прирост общего объема ввода жилья в 2004 году был достигнут, в основном, за счет жилья экономического класса (по кирпичным домам прирост составил 34%, а по панельным и монолитным – 78%). Что касается внутренней структуры кирпичного домостроения, то в перспективе, исходя из типовой структуры сложившейся застройки, следует ожидать значительного повышения доли кирпично – монолитных домов (с 50% до 60–70%).

Из рисунка 2.8 видно, что подавляющая часть ввода жилья (97.5%) приходится на новое строительство. В ближайшей перспективе доля реконструкции старого фонда также не превысит 3%. Нужно отметить заметное повышение доли малоэтажных домов (с 6 до 8%). При этом доля коттеджного жилья выросла с 0.1% до 3.8%. По - видимому, этот уровень сохранится и в ближайшей перспективе.