Анализ и оценка эффективности системы управления торговым предприятием

5

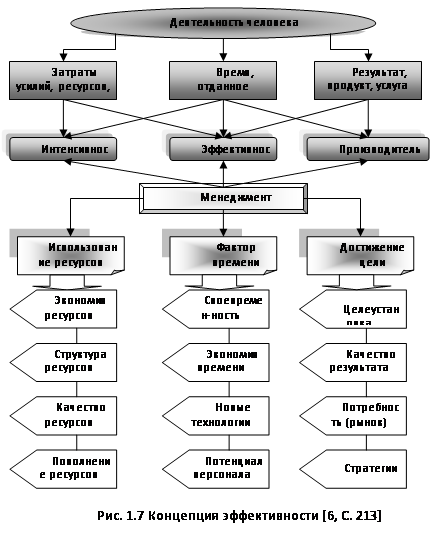

Первый фактор характеризует структуру, качество ресурсов, их экономию в процессах управления и возможность пополнения и накопления.

Второй фактор отражает своевременность решений, экономию времени, использование новых технологий и потенциал персонала, способного решать проблемы достаточно оперативно и профессионально.

Третий фактор отражает реальность и значительность цели, в соответствии с которой и рассматривается результат деятельности менеджера, его стратегия, учет рыночных процессов экономического развития.

Следует отметить, что в литературе существует два подхода к измерению эффективности:

ü затратный;

ü ресурсный.

Затратный подход построение показателей эффективности нацелен на характеристику эффекта деятельности предприятий, получаемого с каждой единицы совокупных затрат или отдельных затрат живого или овеществленного труда. В общем виде показатель эффективности потребленных ресурсов рассчитывается как отношение реализованной продукции или прибыли от реализации продукции к стоимости потребленных ресурсов (затрат). На предприятиях торговли в качестве показателя реализованной продукции может приниматься товарооборот в ценах реализации продукции – прибыль от продаж. Потребленные ресурсы (или затраты) в торговом предприятии рассматриваются как издержки обращения.

Ресурсный подход призван характеризовать эффективность использования всех ресурсов, которыми располагает предприятие торговли, или использование отдельных видов ресурсов: трудовых, материальных, финансовых. Он отражает результат деятельности предприятия на единицу имеющихся ресурсов. [11, C.109]

В общем виде показатель эффективности примененных ресурсов рассчитывается как отношение стоимости реализованной продукции, или прибыли от реализации продукции, к совокупной стоимости примененных ресурсов. Как примененные (авансированные) ресурсы выступает показатель валюты баланса, представляющий собой всю сумму хозяйственных средств, которые используются в обороте предприятия.

Таким образом, можно сделать вывод, что в настоящее время в экономической литературе нет единого подхода к определению категории эффективности управления, сколько авторов - столько и существует и мнений насчет содержания данного показателя.

Анализ методов оценки эффективности управления

В оценке управления наибольшую сложность представляет понимание его результата. Непосредственный результат управления может характеризовать комплекс показателей: темпы прироста производительности, качество, ритмичность работы, инновационность, целеустремленность (стратегичность), профессионализм. Ведь управление представляет собой согласование деятельности по общей цели, значит непосредственный результат характеризуют показатели согласованной работы.

По содержанию эффективность управления можно разделить на экономическую и социальную. Такое деление обусловлено различием целей и спецификой форм эффекта.

Экономическая эффективность достигается взаимодействием ресурсов, что отражается в затратах и экономических результатах деятельности. Выразить это можно путем сопоставления ресурсов и показателей их использования.

Социальная эффективность обеспечивается единством индивидуальных, коллективных и общественных интересов и выявляется с помощью следующих характеристик: уровень социальной активности, социально-психологический климат, соотношение формальных и неформальных структур, уровень квалификации кадров, условия труда и т.д.[15, С.17]

Эффективность торговли как экономическую категорию следует рассматривать как единое целое двух составляющих: экономической и социальной (табл. 1.1).

Таблица 1.1 Характеристика экономического и социального аспектов эффективности торговли [14, C.12]

|

Аспекты эффективности торговли |

Характеристика аспекта |

Показатели, характеризующие аспект эффективности |

|

Экономический |

Связан с отдачей вложенных средств и труда (затрат) |

Единовременные: – трудовые ресурсы – материальные ресурсы (основные фонды, оборотные средства) Текущие: – издержки обращения. |

|

Социальный |

Связан с обслуживанием покупателей |

Степень удовлетворения покупательского спроса Условия обслуживания покупателей (качество торгового обслуживания, затраты времени покупателей) |

|

Связан с условиями труда работников |

Санитарно-гигиенические и эстетические Технико-организационные Социально-психологические |

Чтобы обеспечить необходимую эффективность управления, необходимо ее оценивать. Оценка – это установление наличия и степени проявления той или иной характеристики системы управления. Средством оценки является показатель. На оценках построены анализ, нормативное регулирование функционирования и развития, поиск и определение тенденций, изучение особенностей и существенных черт того или иного явления. Без оценок невозможны разработка и принятие управленческих решений, в том числе и решений по совершенствованию управления. Чем более точную оценку может сделать менеджер или исследователь, тем больше вероятность успешного, рационального решения.

Монышева Л.Г. предлагает показатели, используемые при оценках эффективности системы управления, разбить на следующие взаимосвязанные группы.

1.Группа показателей, характеризующих эффективность системы управления, выражающихся через конечные результаты деятельности организации и затраты на управление (прибыль, товарооборот, рентабельность и т. д.).[9, С. 206]

2.Группа показателей, характеризующих содержание и организацию процесса управления, в том числе непосредственные результаты и затраты управленческого труда. В качестве затрат на управление учитываются текущие расходы на содержание аппарата управления, эксплуатацию технических средств, содержание зданий и помещений, подготовку и переподготовку кадров управления и т. п. [9, С. 206]

При оценке эффективности процесса управления используются показатели, которые могут оцениваться как количественно, так и качественно. К характеристикам систем и аппарата управления могут быть отнесены следующие: производительность, экономичность, адаптивность, гибкость, оперативность, надежность.

Производительность аппарата управления может определяться, в частности, как количество произведенной организацией конечной продукции или объемы выработанной в процессе управления информации, приходящиеся на одного работника, занятого в аппарате управления.

Под экономичностью аппарата управления понимаются относительные затраты на его функционирование, соизмеряемые с объемами или результатами деятельности. Для оценки экономичности могут использоваться такие показатели, как удельный вес затрат на содержание аппарата управления в стоимости реализованной продукции, удельный вес управленческих работников в численности торгово-оперативного персонала и т. д.