Управление капиталом на предприятии

14

Анализ капитала предприятия в динамике за последние два года

Анализ состава, структуры и динамики имущества предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят.

Анализ и характеристика структуры актива баланса проводится с использованием методов горизонтального и вертикального анализа.

Горизонтальный анализ – это динамический анализ показателей. Он позволяет установить их абсолютное приращение и темпы роста.

Вертикальный анализ – это структурный анализ актива и пассива баланса. Структура (состав) в экономическом анализе измеряется количественно, как соотношение частей, выражаемое их удельными весами в общем объеме изучаемой совокупности. Измеряется в долях единиц или в процентах.

Динамика активов предприятия, изменения в их составе приводится в таблице 2.2.

Таблица 2.2

Горизонтальный анализ активов баланса предприятия

|

Средствапредприятия |

На начало 2003 года |

2004 |

Изменения | ||||

|

На начало года |

На конец года |

С началом 2003 года |

С началом 2004 года | ||||

|

Абсолютное (гр.3-гр.2) |

В процентах |

Абсолютное (гр.4-гр.3) |

В процентах | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Внеоборотные активы |

18038 |

19467 |

21123 |

+1429 |

+7,9 |

+1656 |

+8,5 |

|

Оборотные активы |

12415 |

23115 |

20999 |

+10700 |

+86,2 |

- 2116 |

- 9,2 |

|

Итого: в том числе: |

30459 |

42582 |

42119 |

+12129 |

+39,8 |

- 463 |

- 1,1 |

|

а) монетарные активы |

308 |

723 |

632 |

+415 |

+34,7 |

- 91 |

- 12,6 |

|

б) немонетарные активы |

19451 |

19744 |

22131 |

+293 |

+1,5 |

+ |

+ |

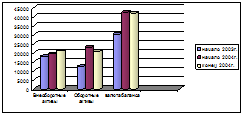

Вывод: из таблицы 2.2 видно, что в отчетном году сумма оборотных и внеоборотных активов изменилась. В начале отчетного года сумма внеоборотных активов в сравнении с прошлым годом увеличилась на 1429 тыс. руб. или на 7,9%, в конце отчетного года еще возросла на 1656 тыс. руб. или на 8,5%. Сумма оборотных активов в начале отчетного года возросла на 10700 тыс. руб. или на 86,2%, а в конце года снизилась на 2116 тыс. руб. или на 9,2%. Общая сумма активов предприятия в начале отчетного года выросла на 12129 тыс. руб. или на 39,8%, в конце года снизилась на 463 тыс. руб. или на 1,1%. Значительную часть суммы активов предприятия занимают монетарные и немонетарные активы. Сумма монетарных активов в начале отчетного увеличилась на 415 тыс. руб. или на 134,7%, но в конце отчетного снизилась на 91 тыс. руб. или на 12,6%. Зато немонетарные активы стабильно растут: в начале отчетного года на 293 тыс. руб. или на 1,5%, в конце года на 2387 тыс. руб. или на 12,1% (рис.2.2).

Рисунок 2.2 Динамика активов предприятия

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы – статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах.

Немонетарные активы – основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для продажи, расходы будущих периодов, прочие расходы. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки.

Структура активов предприятия и ее изменения приводится в таблице 2.3.

Таблица 2.3 Структура активов предприятия

|

Средства предприятия |

Структура активов предприятия, % | |||||

|

На начало 2003 года |

2004 год |

Изменения | ||||

|

На начало года |

На конец года |

Гр. 3-гр.2 |

Гр.4-гр.2 |

Гр.4-гр.3 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Внеоборотные активы |

59,2 |

45,7 |

50,2 |

- 13,5 |

- 9 |

+4,5 |

|

Оборотные активы |

40,8 |

54,3 |

49,8 |

+13,5 |

+9 |

- 4,5 |

|

Итого: в том числе: |

100 |

100 |

100 |

─ |

─ |

─ |

|

а) монетарные активы |

1,0 |

1,7 |

1,5 |

+0,7 |

+0,5 |

- 0,2 |

|

б) немонетарные активы |

63,9 |

46,4 |

52,5 |

+17,5 |

- 11,4 |

+6,1 |