Управление капиталом на предприятии

3

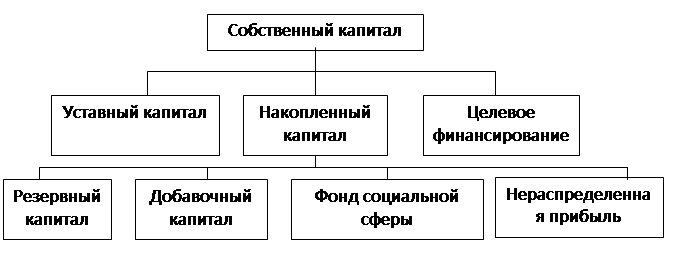

Резервный капитал – включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством или в соответствии с учредительными документами.

Фонд социальной сферы – формируется в случае наличия у организации объектов жилого фонда и объектов внешнего благоустройства, ранее не учтенных в составе уставного капитала, уставного фонда, добавочного капитала.

К целевому финансированию относятся безвозмездного полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержания объектов соцкультбыта и на восстановление платежеспособности предприятия, находящиеся на бюджетном финансировании.

Чистая (нераспределенная) прибыль – основной источник пополнения собственного капитала, которая остается в обороте предприятия в качестве внутреннего источника самофинансирования.

Рисунок 1.1 Состав собственного капитала

Заемные средства представляют собой долгосрочные и краткосрочныее пассивы (за вычетом доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей). Это ссуды банков, средства, вырученные от продажи облигаций, кредиторская задолженность. Пассивы характеризуют источники и состав заемных средств предприятий.

С позиций более выгодного использования ресурсов владельцев предприятий представляется предпочтительнее вкладывать в дело меньше собственных средств и привлекать больше заемных. Оборотной стороной такого подхода является повышение риска банкротства, в случае если кредиторы потребуют возврата крупных заемных средств в период, когда предприятие испытывает недостаток оборотных средств для неотложных платежей. Поэтому кредиторы предпочитают иметь дело с предприятиями, обладающими большей долей собственного капитала. В этой связи важной характеристикой структуры капитала и рисков инвестиций является соотношение в нем собственных и заемных средств. Оно показывает, сколько рублей собственного капитала приходится на 1 рубль привлеченных средств. Динамика этого показателя отражает изменение зависимости от внешних инвесторов и кредиторов. В целях управления этим соотношением используются коэффициенты автономии и финансирования. Коэффициент автономии (коэффициент независимости) характеризует структуру капитала с позиции финансовой независимости предприятия от заемных источников средств. Он определяется как доля собственных источников средств в общей величине всего имущества предприятия. При нормальном ходе дел этот коэффициент должен быть равен или больше 0,5. Иначе говоря, собственные и заемные средства должны быть равны. При этом условии обязательства предприятий могут быть покрыты за счет собственных средств. Чем выше значение коэффициента, тем меньше зависимость от заимствований, выше финансовая самостоятельность и рейтинг у кредиторов. 3начение коэффициента зависит от отраслевой принадлежности предприятий и их специфики.

Аналогичную характеристику дает коэффициент финансирования, определяемый как соотношение собственного и заемного капиталов. Он, как и коэффициент автономии, характеризует финансовую самостоятельность (автономность) предприятия и его финансовую устойчивость. Превышение собственных средств над заемными свидетельствует о запасе финансовой устойчивости, способности покрыть долговые обязательства и о достаточной независимости от внешних финансовых источников. Соответственно при нормальном положении дел значение коэффициента должно быть равно или больше 1. Значение коэффициента меньше 1 свидетельствует о возможной некредитоспособности, что затрудняет получение кредита.

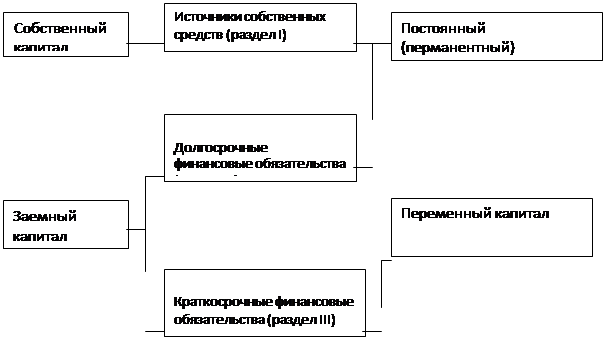

Различают долгосрочные и краткосрочные заемные средства. К долгосрочным относятся заемные средства (в том числе банковские кредиты) со сроком погашения 12 месяцев и более. Долгосрочными заемными средствами предприятия могут распоряжаться в течение длительного времени. К краткосрочным относятся заемные средства (включая кредиты банков) со сроком погашения менее 12 месяцев и кредиторская задолженность, которая включает задолженность перед поставщиками и подрядчиками, задолженность по векселям, перед дочерними и зависимыми обществами, по оплате труда, по социальному страхованию, перед бюджетом и полученные авансы. Общая величина средств, которыми предприятие может распоряжаться в течение длительного времени, определяется как сумма собственного капитала, включая резервы, и долгосрочных заемных средств. На этой основе может быть определен коэффициент финансовой устойчивости, показывающий долю средств, которые предприятия могут использовать длительное время, в общей величине имущества предприятий (итоге баланса). Дополнительной характеристикой является коэффициент долгосрочного привлечения заемных средств, позволяющий определить (хотя и не совсем точно) долю заемных средств в долгосрочном финансировании. Он рассчитывается как отношение величины привлечения долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов. Увеличение доли заемных средств может рассматриваться как негативная тенденция, свидетельствующая об усилении зависимости от внешних инвесторов (рис. 1.2).

Рисунок 1.2Схема структуры пассива баланса

Внеоборотные и оборотные активы. Общая величина капитала (имущества, производственных фондов) предприятий по активу баланса распределяется на внеоборотные и оборотные активы. Это подразделение обусловлено различиями в характере их кругооборота и участия в создании готовой продукции (рис. 1.3).

Внеоборотные активы (основные средства и прочие внеоборотные активы, долгосрочные вложения, иммобилизованные активы) равны итогу раздела 1 баланса плюс раздел III «Убытки». Они состоят из основных средств (основных производственных фондов), нематериальных активов и финансовых вложений. Внеоборотные активы участвуют в производстве в течение длительного времени, постепенно по мере износа перенося свою стоимость на продукцию. Начисленные амортизационные отчисления являются источником их простого воспроизводства. Расширенное воспроизводство осуществляется путем привлечения дополнительных средств (накапливаемой части прибыли, заемных средств и др.). К нематериальным активам относятся права пользования земельными участками, права на использование природных ресурсов, лицензии, патенты, ноу-хау, программные продукты, монопольные права и привилегии, торговые марки, авторские права и др., а к долгосрочным финансовым вложениям - инвестиции в имущество других предприятий.

Оборотные активы (оборотные средства, мобильные активы, текущие активы) равны итогу раздела II баланса. Оборотные активы формируются за счет денежных средств, авансированных для образования оборотных производственных фондов и фондов обращения, необходимых для обеспечения непрерывного процесса производства и реализации продукции. Оборотные производственные фонды по своему материально-вещественному составу представляют собой сырье, материалы, комплектующие, а также малоценные быстроизнашивающиеся орудия труда. К оборотным производственным фондам относятся также незавершенное производство, полуфабрикаты собственного производства и расходы будущих периодов.