Управление капиталом на предприятии

15

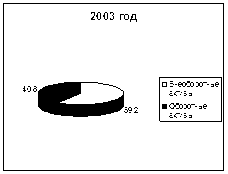

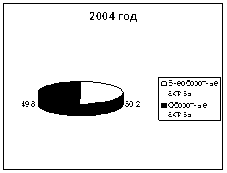

Из таблицы 2.3 видно, что за отчетный год структура активов анализируемого предприятия несколько изменилась. Доля внеоборотных активов в начале отчетного года уменьшилась на 13,5%, в конце года на 9% , а доля оборотных активов, соответственно, возросла; в сравнении с началом прошлого года, в конце года доля внеоборотных активов увеличилась на 4,5%, а оборотных уменьшилась. Значительный удельный вес в активах предприятия занимают немонетарные активы. В начале отчетного их доля увеличилась на 17,5%, в конце года уменьшилась на 11,4%. Монетарные активы занимают меньший удельный вес в общей валюте баланса. В начале отчетного года их доля возросла на 0,7%, а в конце года на 0,5% в сравнении с прошлым годом. Структура активов предприятия представлена в виде круговой диаграммы (рис. 2.3).

Рисунок 2.3 Структура активов ОАО Хлебокомбинат «Георгиевский».

Анализ источников финансирования имущества предприятия

Анализ состава, структуры и динамики источников формирования имущества

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса.

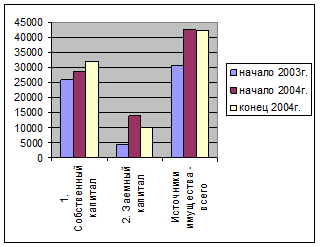

Динамика источников средств предприятия, изменения в их составе приводится в таблице 2.4.

Таблица 2.4

Анализ источников средств предприятия

|

Средства предприятия |

На начало 2003 года |

2004 год |

Изменения | ||||

|

На начало года |

На конец года |

С началом 2003 года |

С началом 2004 года | ||||

|

Абсолютное (гр.3-гр.2) |

В процентах |

Абсолютное (гр.4-гр.3) |

В процентах | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Собственный капитал |

25917 |

28727 |

32070 |

+2810 |

+10,8 |

+3343 |

+11,6 |

|

2. Заемный капитал |

4536 |

13855 |

10049 |

+9319 |

+205,4 |

- 3806 |

- 27,5 |

|

Источники имущества - всего |

30453 |

42582 |

42119 |

+12129 |

+39,8 |

- 463 |

- 1,1 |

Данные таблицы показывают, что в начале отчетного года объем собственного капитала увеличился на 2810 тыс. руб. или на 10,8%, в конце отчетного года сумма собственного капитала составила 32070 тыс. руб., что на 3343 тыс. руб. или 11,6% больше, чем в начале отчетного года. Сумма заемного капитала в начале прошлого года составила 4536 тыс. руб., а уже в конце отчетного года 10049 тыс. руб. (рис.2.4).

Рисунок 2.4 Изменение источников средств предприятия

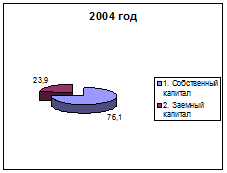

Структура источников средств предприятия и ее изменения приводится в таблице 2.5.

Таблица 2.5 Структура источников средств предприятия

|

Средства предприятия |

Структура источников средств предприятия, % | |||||

|

На начало 2003 года |

2004 год |

Изменения | ||||

|

На начало года |

На конец года |

Гр. 3-гр.2 |

Гр.4-гр.2 |

Гр.4-гр.3 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Собственный капитал |

85,1 |

67,5 |

76,1 |

- 17,6 |

- 9 |

+8,6 |

|

2. Заемный капитал |

14,9 |

32,5 |

23,9 |

+17,6 |

+9 |

- 8,6 |

|

Источники имущества - всего |

100 |

100 |

100 |

─ |

─ |

─ |

Вывод: в начале прошлого года удельный вес собственного капитала составлял 85,1% от общей суммы источников имущества, но в течение отчетного периода он уменьшался и в конце отчетного года составил 76,1%. А доля заемного капитала, соответственно, увеличивалась и концу отчетного года возросла на 9% и составила 23,9% от суммы всего имущества (рис. 2.5)

Рисунок 2.5 Структура источников средств предприятия

Рисунок 2.5 Структура источников средств предприятия

Оценка структуры собственного и заемного капитала