Создание центра по оказанию фотоуслуг

5

· зависимость номинальной ставки от реальной

N=(1+I)*(1+R)-1 (1.2)

· зависимость реальной ставки от номинальной

R=(N-I)/(1+I) (1.3)

где I - уровень инфляции

Если рентабельность инвестиций (она описана ниже) выше процентной ставки банка, то это свидетельствует о целесообразности осуществления данного проекта, в противном случае деньги лучше положить в банк и ожидать дивиденды.

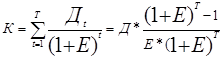

В случае получения денежных средств в кредит, полученная расчетная экономическая прибыль должна быть уменьшена на величину уплачиваемых процентов, определяемых по формуле (формула (1.4)):

(1.4)

(1.4)

где ![]() - сумма погашенного долга и уплачиваемых процентов в году t, t =1,2… Т;

- сумма погашенного долга и уплачиваемых процентов в году t, t =1,2… Т;

К-сумма кредита

T-срок, на который предоставлен кредит

Е- процент кредита

Правая часть формулы с точки зрения кредитора не должна быть меньше, чем левая, иначе ему не выгодно отдавать свой капитал в кредит, а с точки зрения заемщика (в данном случае предприятия) - правая часть не должна быть больше левой, поскольку в противном случае ему придется отдавать больше денежных средств, чем он их получил. Их интересы удовлетворяются, если выполняется равенство и обеспечивается обмен суммы кредита на эквивалентные этой сумме платежи.

Простой срок окупаемости инвестиций заключается в определении необходимого для возмещения инвестиций периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта.

Известны два подхода к расчету срока окупаемости. Первый заключается в том, что сумма первоначальных инвестиций делится на величину годовых (лучше среднегодовых) поступлений. Его применяют в случаях, когда денежные поступления равны по годам.

Второй подход расчета срока окупаемости предполагает нахождение величины денежных поступлений (дохода) от реализации инвестиционного проекта нарастающим итогом, т.е. как кумулятивной величины (срок окупаемости подсчитывается суммированием годичных денежных поступлений до тех пор, пока результат не станет равным сумме инвестиций).

Период окупаемости инвестиций Ток определяют и как отношение величины начальных инвестиций (капитальных вложений) Кк ожидаемой чистой прибыли П или разности между годовыми доходами Д и затратами 3 (без амортизации), т.е.:

Ток = К/(Ц-3 +, А) = К/(П + А), (1.5)

где А - сумма амортизационных отчислений на полное восстановление.

Основные преимущества этого метода (кроме простоты понимания и расчетов) - определенность суммы начальных инвестиций, возможность ранжирования проектов по срокам окупаемости, а следовательно, и по степени риска, так как чем короче период возврата средств, тем больше денежные потоки в первые годы реализации инвестиционного проекта, а значит, лучше условия для поддержания ликвидности предприятия. А чем больший срок нужен для возврата инвестиционных сумм, тем больше риска из-за неблагоприятного развития ситуации.

Метод окупаемости отражает период ожидания инвестором, пока его вложения полностью не окупятся. Он дает представление, в течение какого периода времени инвестор будет рисковать своим капиталом. И это важно, поскольку предсказать более или менее точно будущие результаты невозможно. Здесь неопределенность тем больше, чем длительнее период отдачи от вложенного капитала, а относительно небольшой срок окупаемости означает более низкую степень риска и быструю отдачу.

К недостаткам данного метода окупаемости следует отнести то, что он игнорирует период освоения проекта (период проектирования и строительства), отдачу от вложенного капитала, т.е. не оценивает его прибыльность, а также не учитывает различий в цене денег во времени и денежные поступления после окончания возврата инвестиций. Иными словами, этот показатель не учитывает весь период функционирования проекта и, следовательно, на него не влияют доходы, полученные за пределами срока окупаемости. Однако недоучет различий цены денег во времени (лага времени) легко устраним. Для этого необходимо лишь рассчитать каждое из слагаемых кумулятивной суммы денежных доходов с использованием коэффициента дисконтирования.

Период окупаемости может стимулировать использование высокодоходных, но краткосрочных проектов в ущерб более рентабельным, но долгосрочным.

Метод расчета средней нормы прибыли на инвестиции (иногда его называют методом бухгалтерской рентабельности инвестиций) (accounting rate of return,ARR), основан на использовании бухгалтерского показателя - прибыли. Определяется он отношением средней величины прибыли, полученной по бухгалтерской отчетности, к средней величине инвестиций.

Что же касается величины инвестиций, по отношению к которой находят рентабельность, то ее определяют как среднюю между стоимостью активов на начало Сан и конец Сак расчетного периода:

НП=100-П(1-Н)/((Сан-СакС)/2), (1.6)

где НП - норма прибыли.

Для оценки инвестиций часто представляют интерес еще две нормы прибыли: на полный используемый капитал К(полные инвестиции) и акционерный капитал Ка. Норма прибыли (годовая) на полный вложенный капитал НППК рассчитывается по формуле (формула (1.7)):

НППК== 100 * ЧП/К, (1.7)

а норма прибыли (годовая) на оплаченный акционерный капитал НПак по формуле (формула (1.8)):

НПак = 100 • ЧП/Как, (1.8)

где ЧП- чистая прибыль.

Норма прибыли зависит не только от величины авансированного капитала, но и от его строения. Она будет выше там, где больше удельный вес переменного капитала (затрачиваемого, например, на формирование рабочей силы) во всем авансированном. На норму прибыли существенное влияние оказывает и скорость оборота капитала: чем больше оборотов он совершает в течение года, тем выше норма, и наоборот.

Рассчитанная этим методом величина простой нормы прибыли (рентабельности инвестиций) зависит от того, какая прибыль (валовая, подлежащая обложению налогом или чистая — без налогов) относится к капиталу, какова его структура и что учитывается в его составе. Следует также отметить, что в основе данного метода лежат инструкции и положения о бухгалтерском учете, калькулировании, текущих издержках и анализе хозяйственной деятельности предприятия, которые в разных странах имеют свои особенности и отличаются друг от друга.

Метод простой нормы прибыли прост и очевиден при расчетах. Вместе с тем, он имеет и серьезные недостатки. Например, возникает вопрос, какой год принимать в расчетах т.к. используются ежегодные данные, трудно, а иногда и невозможно выбрать год, наиболее характерный для проекта. Кроме того, отдельные годы могут быть льготными по налогообложению.

Этот недостаток, являющийся следствием статичности простой нормы прибыли, можно попытаться устранить путем расчета прибыльности (рентабельности) проекта по каждому году. Однако и после этого основной недостаток остается, так как не учитывается распределение во времени чистого притока и оттока капитала в течение срока эксплуатации объекта инвестиций.