Повышение эффективности деятельности внутрипроизводственного транспотра на примере ОАО ИАЗ (Иркутск)

15

Повышение степени загрузки подвижного состава является резервом повышения эффективности производства, но стопроцентная загрузка реально невозможна не на одном автотранспортном предприятии, так как существуют дни плановых ремонтов и техосмотров. Учитывая износ техники, предприятие планирует количество часов простоев по уважительной причине, поэтому скорректируем величины степеней загрузки по каждой группе транспорта на величину плановых простоев. Полученная степень загрузки будет меньше ста процентов лишь по величине простоев.

Для грузового транспорта:

Для автобусов:

Для спец. автотранспорта:

![]()

Для электрокар:

Для расчета резерва эффективности загрузки подвижного состава необходимо рассчитать стоимость одного автомобиле-часа и его доходность. Их разница будет являться прибыльностью автомобиле-часа. Сумма автомобиле-часов простоев, умноженная на прибыльность автомобиле-часа и будет являться потерянной из-за недостаточной загрузки подвижного состава прибыли.

Стоимость автомобиле-часа рассчитывается по формуле 4.3:

(4.3)

(4.3)

где С1 – себестоимость отчетная;

АЧ1 – автомобиле-часы отчетные.

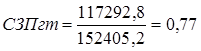

Так как мы не располагаем данными о себестоимости по отдельным видам транспорта на предприятии, то расчет проводим по предприятию в целом:

![]()

Такие же расчеты проведем для плановых показателей:

![]()

То есть себестоимость автомобиле-часа выше плановой на 0,73 р.

Для определения доходности автомобиле-часа воспользуемся формулой 4.4:

(4.4)

(4.4)

где В1 – выручка в отчетном периоде.

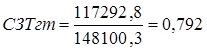

Расчет проводим также по предприятию в целом:

![]()

Те же расчеты проведем для плановых значений:

![]()

Выручка на автомобиле-час в отчетном периоде увеличилась по сравнению с планом на 0,79 р.

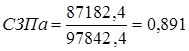

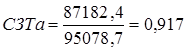

Для расчета прибыльности автомобиле-часа необходимо от выручки на автомобиле-час отнять себестоимость автомобиле-часа, но на рассматриваемом предприятии этот показатель отрицательный и в плановом и в отчетном периоде:

![]()

![]()

Не смотря на отрицательные значения показателей, прибыльность на автомобиле-час в отчетном году увеличилась по сравнению с плановым значением на 7,06 р.

Для определения потерянной суммы прибыли за счет снижения простоев используем отчетные показатели. При нахождении утерянных внутренних резервов по каждому виду транспорта воспользуемся удельными весами каждого вида транспорта в общем объеме в отчетном периоде (см. табл.3.3): грузовые автомобили – 0,244, автобусы – 0,366, спец. автотранспорт – 0,227 и электрокары – 0,163.

Потерянная от простоев прибыль рассчитывается по формуле 4.5:

![]() (4.5)

(4.5)

где ΔП – потерянная прибыль, р.;

У1 – удельный вес вида транспорта в общем количестве.

Для грузовых автомобилей:

![]()

Для автобусов:

![]()

Для спец. автотранспорта:

![]()

Для электрокар:

![]()

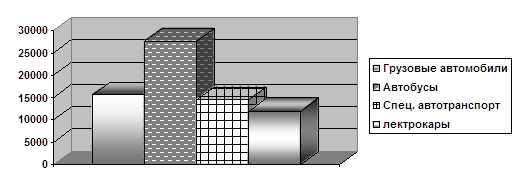

Общая сумма недополученной по вине простоев прибыли составляет:

![]()

Наглядно по видам транспорта полученные результаты представлены на рис.4.1.

Рис. 4.1. Потерянная по вине простоев прибыль по отдельным видам транспорта

Эффективность от приобретения нового подвижного состава взамен транспорта с большим сроком службы

Замена изношенного подвижного состава на новый является эффективным способом повысить прибыльность работы предприятий, так как значительно снижает время ремонта транспорта, и, соответственно, повышается коэффициент выпуска автомобилей на линию, грузооборот, количество отработанных автомобиле-часов и другие важные показатели.

Для проведения расчетов представим состав автомобильного парка по времени их пребывания в эксплуатации (см. табл.4.1)

Таблица 4.1

Состав автомобильного парка по времени их пребывания в эксплуатации

| Наименование автотранспорта | Всего, кол-во | До 3-х лет | 3-8 лет | 8-10 лет | 10-13 лет | Свыше 13 лет | |||||

| кол-во | проц. | кол-во | проц. | кол-во | проц. | кол-во | проц. | кол-во | проц. | ||

|

Грузовой | 74 | 7 | 9 | 6 | 8 | 3 | 4 | 20 | 27 | 38 | 52 |

|

Автобусы | 53 | 7 | 13 | 7 | 13 | 1 | 2 | 4 | 6 | 34 | 66 |

|

Спец. автотранспорт | 68 | 3 | 4 | 10 | 15 | 2 | 5 | 7 | 10 | 46 | 66 |

|

Электрокары | 67 | 1 | 1 | - | - | 1 | 1 | 6 | 9 | 59 | 89 |

|

ИТОГО | 262 | 18 | 7 | 23 | 8 | 7 | 3 | 37 | 14 | 177 | 68 |