Повышение эффективности деятельности внутрипроизводственного транспотра на примере ОАО ИАЗ (Иркутск)

14

где Ктл – коэффициент текущей ликвидности;

ТА – текущие активы;

ТП – текущие пассивы;

Ксл – коэффициент срочной ликвидности;

МПЗ – материально-производственные запасы;

Кал – коэффициент абсолютной ликвидности;

ДС – денежные средства;

ЧОК – чистый оборотный капитал;

КОа – коэффициент оборачиваемости активов;

ЧВ – чистая выручка;

Аср – среднегодовая стоимость активов;

КОдз – коэффициент оборачиваемости дебиторской задолженности;

ДЗср – среднегодовая сумма дебиторской задолженности (только покупатели);

КОкз – коэффициент оборачиваемости кредиторской задолженности;

Кзср – среднегодовая сумма кредиторской задолженности (только поставщики);

С – себестоимость реализованной продукции;

КОмпз – коэффициент оборачиваемости материально-производственных запасов;

МПЗср – среднегодовая стоимость материально-производственных запасов;

МПЗоб – коэффициент оборачиваемости материально-производственных запасов;

Ра – рентабельность активов;

ЧП – чистая прибыль после уплаты налога;

Роб – рентабельность продаж;

Рск – рентабельность собственного капитала;

СКср – среднегодовая сумма собственного капитала;

Ксоб – коэффициент собственности;

СК – собственный капитал;

А – сумма активов;

Кфз – коэффициент финансовой зависимости;

ЗК – заемный капитал.

Для анализа финансового положения вполне достаточно использовать вышеприведенные финансовые коэффициенты. Дальнейшая детализация приведет к анализу избыточного количества коэффициентов, так как большинство из них находится в функциональной зависимости между собой.

Рассмотрим значения этих показателей.

Значение показателя текущей ликвидности за анализируемый период составило меньше единицы и в начале года и в конце. Так как этот показатель показывает, сколько рублей текущих активов предприятия приходится на 1 рубль текущих обязательств, можно сказать, что текущие обязательства на конец рассматриваемого периода не обеспечены его текущими активами. Значения коэффициентов срочной и абсолютной ликвидности не достигают нижнего предела, что обусловлено отсутствием достаточных средств у предприятия на немедленное погашение текущих обязательств.

Рассмотрим показатели деловой активности. Коэффициент оборачиваемости активов, показывающий сколько раз в год совершается полный цикл производства и обращения, меньше 1.

Период погашения кредиторской задолженности не превышает период погашения дебиторской задолженности, то есть предприятие не имеет возможности своевременно рассчитываться с кредиторами.

Оборачиваемость запасов выросла с 104,3 до 146 дней, что свидетельствует об эффективности производственной деятельности. Снижение оборачиваемости наименее ликвидной статьи оборотных средств указывает также на ухудшение финансового положения предприятия.

Показатели рентабельности нулевые, то есть предприятие не рентабельно. При существующей доходности предприятие не в состоянии платить налоги, пополнять оборотные средства и развиваться.

Показатели структуры баланса свидетельствуют о том, что предприятие абсолютно зависит от кредиторов.

По итогам анализа финансовых коэффициентов существуют предпосылки их улучшения, поскольку динамика значений коэффициентов имеет тенденцию к увеличению.

Выводы по анализу

1. Анализ финансового состояния Транспортного управления ОАО «ИАЗ» выявил низкий уровень платежеспособности. Баланс является неликвидным, что подтверждают низкие уровни значений коэффициентов ликвидности.

2. При существующем объеме внеоборотных активов объем производства и реализации недостаточен, так как не обеспечивает необходимую оборачиваемость капитала и активов. Предприятию нужно наращивать использование мощностей, увеличивать объем производства и реализации, вырученные средства могут нужно направлять на пополнение оборотных средств и расчеты с кредиторами.

3. Хозяйственная деятельность нерентабельна. Прибыли от основной деятельности не достаточно для покрытия операционных и внереализационных расходов, обязательных платежей.

4. Финансовая устойчивость предприятия низкая. Динамика финансовых коэффициентов отрицательная, что указывает на дальнейшее ухудшение финансового положения предприятия.

Проведенный анализ финансово-хозяйственной деятельности предприятия позволяет разработать дальнейшую стратегию развития предприятия. Низкие результаты деятельности (низкий уровень оборачиваемости капитала, низкий уровень платежеспособности, ликвидности и рентабельности) дают возможность применения различных стратегий управления предприятием для стабилизации его положения.

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ РАБОТЫ ТРАНСПОРТНОГО УПРАВЛЕНИЯ

Оптимизация загрузки подвижного состава

Для повышения эффективности работы транспорта важную роль играет загрузка подвижного состава. Для определения загрузки рассчитаем отдельно показатели по основным видам транспорта на предприятии: грузовым автомобилям, автобусам, спец. автотранспорту и электрокарам.

Производственная степень загрузки рассчитывается по формуле:

, (4.1)

, (4.1)

где АЧ отработанные – количество отработанных автомобиле-часов данным видом транспорта в отчетном периоде;

АЧ общие – количество автомобиле-часов, которые могут быть отработаны при данном количестве календарных дней и сложившейся длине смены.

Также для сравнения результатов и выявления резервов повышения эффективности производства рассчитаем технологическую степень загрузки по каждому виду транспорта:

![]() , (4.2)

, (4.2)

где АЧ плановые – количество автомобиле-часов при плановой загрузке и плановом количестве рабочих дней.

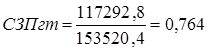

Рассчитаем данные показатели для грузовых автомобилей:

![]()

То есть при плановой загрузке в 252 рабочих дня и восьмичасовом рабочем дне план подвижной состав был загружен лишь на 78,6%, а при сложившейся смене в 8,2 часа и 253 рабочих днях – на 76,4%.

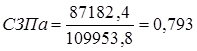

Для автобусов:

![]()

По сравнению с плановой загрузкой автобусы были загружены на 81,6%, а при фактической производительности – на 79,3%.

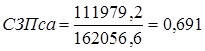

Для спец. автотранспорта:

![]()

Спец. автотранспорт выполнил план по сравнению с плановой загрузкой на 81,7%, а по сравнению с возможной загрузкой – на 79,4%.

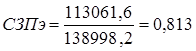

Для электрокар:

![]()

Электрокары выполнили план на 83,7%, а производственная степень загрузки составила для них 81,3%.