Операционные риски

6

Система управления операционными рисками

Менеджмент операционных рисков как новые требования надзорных органов. Появление потребности в управлении операционными рисками можно отнести в большей мере к требованиям Базельского комитета и требованиям со стороны международных банков-кредиторов.

Рис.2 Управление операционными рисками

По сравнению с Базель 1 в Базель 2 появились дополнения для расчета кредитного риска и новый показатель – операционный риск.

Расчет адекватности капитала (Базель II):

![]()

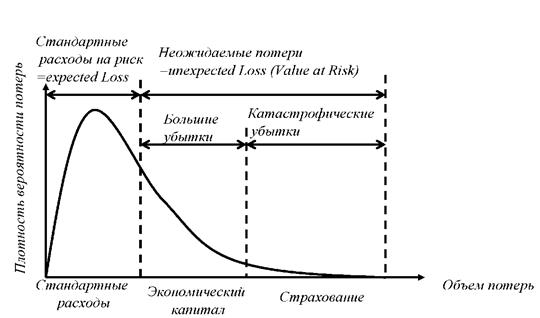

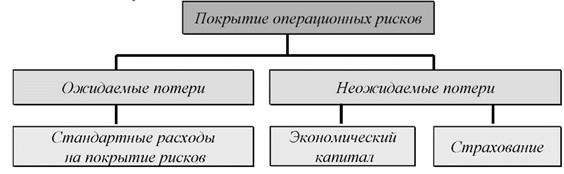

В самом общем случае, банки должны рассчитывать ожидаемы потери и неожидаемые потери от операционных рисков. Ожидаемые потери могут быть включены в премию на риск при расчете ценовой политики банка. Неожидаемые потери должны покрываться экономическим капиталом и/или быть желательно вынесены за счет их трансферта.

|

Рис.4. Покрытие операционных рисков

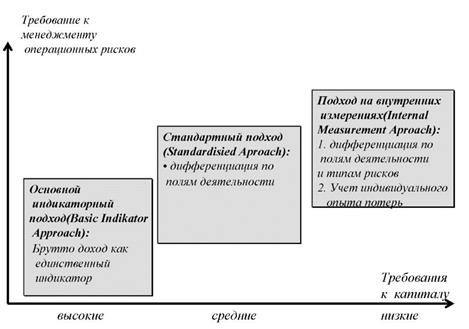

Базель 2 дает несколько подходов расчета операционных рисков (рис.5). Этот подход часто критикуется за слишком грубое измерение без учета рисков в зависимости от проводимых операций банка. Поэтому предлагается стандартный подход с учетом проводимых операций банка. Предписания Базельского комитета для стандартного подхода рекомендуют категоризировать операции банка по трем областям:

· Investment Banking: Corporate Finance, Trading/Sales

· Banking: Retail banking, Commercial Banking, Payment/Settlement, Agency Servies

· Прочие области: Asset Management, Retail Brokerage

Для каждой области задано свое значения фактора риска при расчете адекватности капитала.

|

Рис.5. Подходы расчета операционных рисков

:

Таблица 1

Расчет операционных рисков согласно стандартному подходу

|

Области Деятельности |

Поля деятельности |

Объем риска |

Фактор капитала |

|

Investment Banking | Финансирование предприятий |

Брутто доходы |

18% |

| Исходные данные |

Брутто-доходы или VaR |

18% | |

| Banking | Частные лица |

Среднегодовая сумма баланса |

12% |

| Commercial banking |

Среднегодовая сумма баланса |

15% | |

| Платежная система |

Среднегодовой объем платежей |

18% | |

| Прочие | Комиссионные сделки с ценными бумагами |

Брутто-доходы |

12% |

| Трастовые операции |

Управляемый объем |

12% |

Наиболее сложным является расчет на основе внутренних измерений, представленному на рисунке 6.

|

Также Базельский комитет идентифицировал виды потерь, которые конкретизируют понятие «операционного риска»:

· Write downs (амортизация): Прямое списание стоимости активов, например, по причинам операционных рисков;

· Less of recourse (потери из прав регрессии): Потери по платежам, которые были направлены неправильным адресатам и которые невозможно получить обратно;

· Restitution (платежи по возмещениям): компенсационные платежи клиентам;

· Legal liabilities (Расходы по ответственности из закона):

· Regulatory&Compliance (штрафы): Денежные штрафы и прямые расходы прочих штрафов, например, отзыв лицензий;

· Loss of damage to assets (прямой вред имуществу): прямое снижение стоимости физического имущества, например, из-за пожара, землетрясения или наводнения.

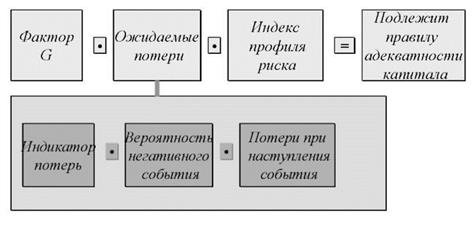

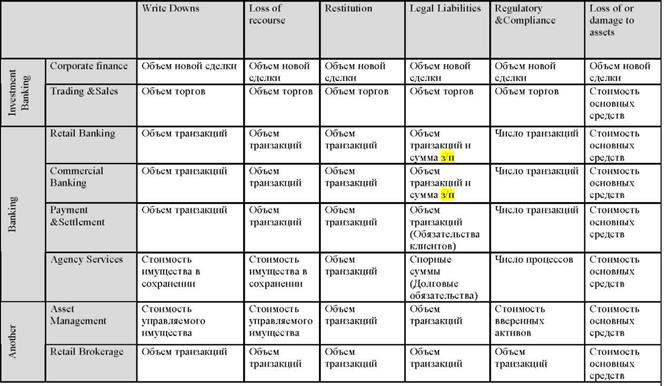

Для каждого вида потерь и области деятельности Базельский комитет идентифицировал индикаторы риска, которые служат приблизительной величиной для измерения объема подвергаемого операционному риску (Expouse-Indikator –индикатор потерь) (табл.2).

Для расчета «Expected loss- ожидаемых потерь» необходимо знать еще и «Probability of Loss Event - вероятность негативного события» и «Loss given event- потери при наступлении события». В настоящее время еще многие банки не могут оценить эти вероятностные величины.

В результате перемножения для каждой комбинации вида потерь и области деятельности получают свое значение «Expected loss- ожидаемых потерь». Это значение должно быть перемножено со средним значением для данной комбинации по всем банкам «фактором G», данным национальным органом надзора. Для учета специфики деятельности при имеющейся комбинации конкретного банка берется величина «Risk profile index (RPI)- индекс профиля риска».

Таблица 2

Таблица 2

Expouse-Indikator –индикатор потерь

Величина индикатора отображает отношение ожидаемых потерь при конкретной комбинации к неожидаемым потерям. Этот соотношение /профиль в конкретном банке сравнивается с такой же комбинацией предлагаемой национальным органом надзора как средняя величина по всем банкам, которая принимается равной единице. Если банк имеет нехорошее соотношение ожидаемых к неожидаемым потерям чем в среднем по банкам, то значение индикатора будет больше единицы и наоборот.

Так как нет эмпирически доказанных данных для расчета корреляции между операционными рисками, общее значение операционных рисков принимается равной простой сумме всех видов операционных рисков.