Операционные риски

7

В требованиях по капиталу казахстанского банковской системы используется основной индикаторный подход операционные риски:

Операционный риск рассчитывается как произведение коэффициента приведения, равного 8,3 (для банка, участником которого является банковский холдинг, используется коэффициент 10), на произведение средней величины годового валового дохода за последние истекшие три года на коэффициент операционного риска, равного 0,12 (для банка, участником которого является банковский холдинг, используется коэффициент 0,10).

|

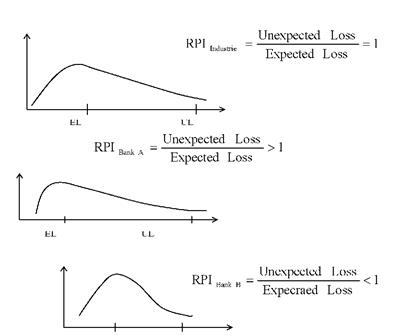

Рис.7. Графическое отображение расчета операционных рисков

Средняя величина годового валового дохода за последние истекшие три года рассчитывается как отношение суммы годовых валовых доходов за последние истекшие три года, в каждом из которых банком был получен чистый доход на количество лет, в которых банком был получен чистый доход.

Для вновь созданных банков операционный риск рассчитывается по истечении финансового года и средняя величина годового валового дохода рассчитывается исходя из количества истекших лет.

Другие подходы в расчете операционных рисков не используются. Причиной тому – недостаточный объем статистических данных.

Появившаяся новая составляющая в расчете адекватности капитала и даже еще не совсем ясные требования со стороны надзора по работе операционными рисками заставили банки заниматься данной областью. Появились объявления о найме персонала для управления операционными рисками.

Но здесь стоит задаться вопросом, а насколько высшее руководство банка готово уделять данному вопросу серьезное внимание? Не является ли это просто данью новым веяниям, а не внутренними осознанными потребностями? Как оно понимает значение менеджмента операционных рисков и создаваемые преимущества для банка?

При неправильном отношении со стороны высшего руководства менеджмент операционных рисков обречен на прозябание и постоянные конфликты с остальными подразделениями банка, высокой степенью текучести специалистов по операционным рискам. Кому приятен человек, который настойчиво занимается поисками твоих ошибок и их причинами?

Что может дать банку правильное внедрение и текущая деятельность менеджмента операционных рисков? Снижение потерь от операционных рисков является только одной стороной медали. Другой стороной медали, является:

· внедрение культуры риска и

· создание атмосферы доверия и сотрудничества.

Эта сторона дает наибольший вклад в успешную деятельность банка.

Задайте себе следующие вопросы: насколько сегодня Ваши сотрудники не боятся говорить и признаваться о своих ошибках, насколько они открыты для общения и сотрудничества, передают ли они информацию на верхние уровни руководства? По историческим причинам у нас еще в управлении государственными и частными предприятиями, в самом обществе доминирует еще атмосфера поиска виновных и наказания за ошибки. Японский подход «не искать виновного, а исправлять ошибки и причины их возникновения» является новым и необходимым условием для успешной культуры на предприятии. В новых отношениях сотрудники будут сами устранять причины ошибок, больше делится информацией и охотней брать на себя ответственность за принимаемые решения. Все это даст колоссальный скачок в повышении качества управления банком. Можно сказать, что менеджмент операционных рисков создает основу “good management” и очень близок к менеджменту качества.

Каким образом надо внедрять менеджмент операционных рисков для достижения наилучших результатов? Стандартного подхода нет, это творческий подход. Но можно обрисовать важные моменты, на которые стоит обращать внимание.

Итак, базовые принципы управления и контроля над операционным риском следующие:

Разработка соответствующей среды управления риском

Принцип 1: Совет Директоров должен осознавать главные аспекты операционных рисков банка как отдельную категорию рисков, которыми следует управлять, и он должен утвердить и периодически пересматривать инфраструктуру управления операционными рисками банка. Инфраструктура должна предоставлять твердое широкое определение операционного риска и выработать принципы идентификации, оценки, мониторинга и контроля/смягчения операционного риска.

Принцип 2: Совет Директоров должен обеспечить эффективный и всеобъемлющий внутренний аудит инфраструктуры управления операционными рисками банка операционно независимой и специально обученной компетентной командой. Функции внутреннего аудита не должны непосредственно включать ответственность за управление операционными рисками.

Принцип 3: Высшее руководство должно отвечать за внедрение инфраструктуры управления операционными рисками, одобренной Советом Директоров. Инфраструктура должна постоянно совершенствоваться по всей организации банка, и сотрудники всех уровней должны понимать свои обязанности в отношении управления операционными рисками. Высшее руководство должно также нести ответственность за разработку политик, процессов и процедур по управлению операционными рисками по всем материальным продуктам банка, видам деятельности, процессам и системам.

Управление рисками: Идентификация, оценка, мониторинг и смягчение / контроль

Принцип 4: Банки должны идентифицировать и оценивать операционный риск, присущий всем материальным продуктам, видам деятельности, процессам и системам. Банки также должны обеспечивать, чтобы перед внедрением или принятием новых продуктов, видов деятельности, процессов и систем операционный риск, присущий им, был подвергнут адекватным процедурам оценки.

Принцип 5: Банки должны внедрить процедуру регулярного мониторинга профилей операционных рисков и подверженность материальным потерям. Должна существовать регулярная отчетность или постоянная информация высшего руководства и Совета Директоров, позволяющая вести упреждающее управление операционными рисками.

Принцип 6: Банк должен иметь политики, процессы и процедуры для контроля и(или) снижения материальных операционных рисков. Банки должны периодически пересматривать свои стратегии ограничения и контроля над рисками и должны приводить в соответствие свои профили операционных рисков, используя подходящие стратегии, в свете их общих профилей рисков и готовности пойти на риск.

Принцип 7: Банки должны предусматривать непредсказуемые обстоятельства и иметь планы продолжения деловой активности, чтобы обеспечить свою способность работать в условиях продолжающихся потерь по причине разницы в ценах или ограничения цен в случае серьезных деловых спадов.

Роль надзорных органов

Принцип 8: Надзорные органы должны требовать от банков, чтобы все банки, независимо от размера, имели эффективную инфраструктуру для идентификации, оценки, мониторинга и контроля/смягчения материальных операционных рисков, как часть общего подхода к управлению рисками.