Операционные риски

3

Третье определение является промежуточным, и кажется, оно приемлемо для финансовой сферы. Оно определяет операционный риск как риск потерь, вытекающий из неадекватных или сбойных внутренних процедур, человеческого или системного фактора или внешних событий. Это исключает деловой риск, но включает внешние события, такие как внешнее мошенничество, сбои системы безопасности, влияние нормативных актов или природные катаклизмы. В действительности, это сейчас официальное определение Базельского Комитета. Оно включает юридический риск, возникающий, если сделка признается недействительной по закону, но исключает стратегический риск и риск репутации.

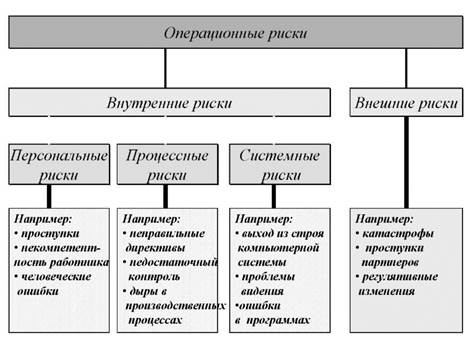

Задача определения операционного риска является центральной частью менеджмента операционных рисков, несмотря на свою первоначальную простоту. Определение операционных рисков являются результатом значительной аналитической работы в банке и будут очерчивать круг задач, мероприятий, полномочий и ответственности в области менеджмента операционных рисков. Данная работа должна проходить в рамках системного подхода к менеджменту операционных рисков. Без такого подхода невозможно справится с огромной областью операционных рисков. Схема операционных рисков представлена на рисунке 1.

Подтверждением в необходимости нестандартного подхода является множественность определений операционных рисков в банковской среде:

· ОР есть риск враждебного влияния/действия на бизнес как последствие ведения его ненадлежащим и неадекватным способом, и может быть результатом внешних факторов (Credit Suisse Group);

· ОР - любой риск за исключением кредитного и рыночного рисков;

· ОР - это риск, ассоциированный с операционным управлением;

· ОР - это риск, проявляющийся в потерях из-за недостатков в информационной системе или внутреннем контроле. Риск ассоциируется с человеческими ошибками, недостатками систем и неадекватными процессами и контролем. (Базельский комитет);

· ОР - это риск прямых или непрямых потерь как результат неадекватности или ошибочности процессов, персонала и систем или внешних событий (Ассоциация риск менеджеров- RMA, Ассоциация британских банков, ISDA).

Рис.1. Операционные риски

Согласно определению Базельского комитета первой причиной операционного риска является ошибки во внутренних процессах. Под ними понимаются операционные потери из недостаточного контроля и исполнения, например, ошибочная или неполная передача информации или потери из-за недостаточного контроля рабочих результатов или излишней регламентации. Второй причиной операционного риска является человек. Из-за его мошеннических, небрежных или ошибочных действий могут возникать потери. Типичными рисками являются недостаточная мотивация, коррупция, воровство и несоблюдение нормативно-правовых актов. Третьей причиной операционных рисков являются системы (технологии). Под них попадают, например, провал или пробои в IT программах, устарелые soft или hard программное обеспечение, нестыковка программ. Четвертой причиной выступают внешнее окружение в виде, например, природные события (землетрясений, наводнений, урагана), пожар или террористические удары.

Причинами для наступления событий имеют множество внутренних и внешних причин и очень часто носят комплексный характер. Примерами, могут быть недостаточные мероприятия предупреждения наступления операционных рисков, недостатки в работе, ошибки менеджмента и слабости в организации.

Нам представляется, что из приведенного перечня определений операционного риска наиболее полной и одновременно лаконичной является трактовка, помещенная в материалах Базельского комитета, которой мы и будем придерживаться при изложении данной темы.

В определении Базельского комитета не учтены репутационный риски и риски стратегии.

В современной литературе по рискам, рекомендациях Банка международных расчетов, Национального банка РК приводится достаточно много классификаций всех видов банковских рисков, включая операционные. Наиболее полной, по мнению автора, является классификация операционных рисков в ставшем уже классическим методическом пособии "Общепринятые принципы управления рисками" (Generally Accepted Risk Principles), разработанном фирмой "Куперс энд Лайбренд" (после слияния - "ПрайсУотерхаусКуперс") совместно с рядом крупных банков. В данной публикации автор будет использовать упомянутую классификацию и определения отдельных видов рисков[1].

Риски потерь, возникающие вследствие разного рода ошибок при переводе денежных средств, учете и расчетах (транзакционные риски), хорошо известны практикам и описаны в литературе. Основной их причиной являются бухгалтерские и расчетные ошибки. Некоторые же виды транзакционных рисков заслуживают отдельного рассмотрения по причине их достаточно редкой упоминаемости, хотя важность их нельзя недооценивать.

Риск потерь, возникающих из-за сложности финансовых инструментов, появляется в том случае, когда информационная система банка не способна адекватно учитывать сделку по бухгалтерии и аналитике. Например, в середине 90-х годов, когда российские банки начали операции с производными финансовыми инструментами, в некоторых из них не были должным образом подготовлены информационные системы. В результате возросло количество ошибок в бухгалтерском учете, но что более неприятное - банковские аналитики далеко не всегда могли иметь реальную картину валютных и процентных рисков, кроме того, возросли сроки подготовки аналитической информации для руководства. Вывод здесь следующий: нельзя начинать работу с новым для банка финансовым инструментов, не убедившись в том, что информационные системы банка будут корректно его отражать. Одним из полезных инструментов, снижающих этот риск, является отработанная процедура утверждения порядка работы с новыми для банка финансовыми инструментами (очень нагляден "контрольный листок", где указываются все риски, требования к системам, документации, процедурам и т. д.; новый продукт "запускается в работу", если контрольный листок подписан всеми должностными лицами банка, чья подпись необходима).

Весьма неприятными могут быть последствия ошибки перевода средств в случае неверного указания банка-контрагента (непреднамеренная поставка). В практике приходилось сталкиваться со случаями, когда деньги направлялись в проблемный банк (более неприятная ситуация - в банк, в отношении которого открыто конкурсное производство): для возврата средств приходилось прилагать немало сил, и требовало это много времени. К слову, даже если деньги по ошибке перечисляются в нормально работающий банк, то на их возврат требуется время. Уменьшить риск ошибочного перечисления денежных средств в проблемный банк можно путем установки "блокировки" в информационную систему[2].

Много убытков приносит банкирам некачественная юридическая документация. Безусловно, установленный в банках порядок обязательного визирования юристами договоров и процедур снижают этот риск. Проблемы, по мнению специалистов, возникают либо по причине недостаточной квалификации работников юридической службы, либо по причине невнимательности (последнее происходит, как правило, в случае слишком высокой загруженности работников[3]). Кроме того, много усилий приходится прилагать для того, чтобы своевременно вносить изменения в документацию в условиях часто меняющегося законодательства (облегчает решение проблемы должным образом установленная процедура мониторинга нормативной базы). Профессионалы рекомендуют применять "правило существенности" - когда внимание юристов концентрируется на операциях, несущих "значительный" (определяемый для каждого банка индивидуально) риск потери денежных средств, а также "правило особого подхода к нестандартным операциям" (означает, что для всех договоров, отличных от стандартных, устанавливается индивидуальный порядок рассмотрения).