Формирование команды для осуществления проекта

14

имеет четкие факторные временные параметры, т.е. начало и конец отчетного периода в месяцах года. Таким образом, особенностью антикризисного управления

•

является дефицит времени на принятие управленческого решения и на реализацию антикризисных процедур.

Сторона кризиса, отражающая положительные возможности обновления, в определениях некоторых ученых и специалистов выступает как "антиципативный (опережающий) антикризисный менеджмент". Наряду с программой защиты от кризисного саморазрушения он включает профилактику и "терапию" банкротства, т.е. стадию диагностики и превентивной санации в процессе антикризисного управления.

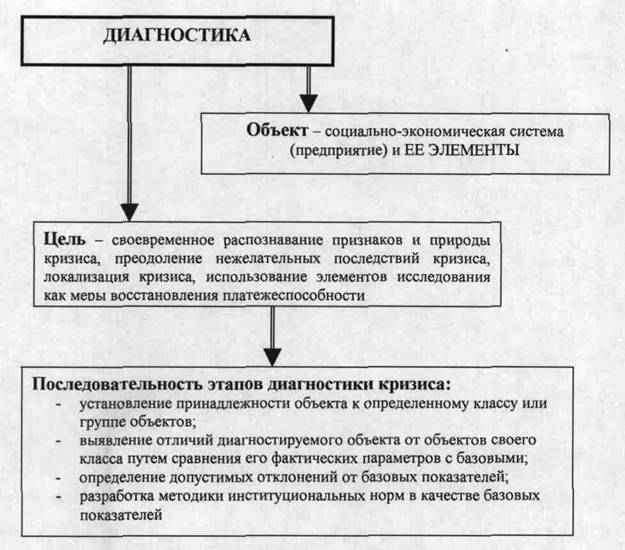

Система антикризисного управления обладает свойствами, которые придают особенный механизм управлению: гибкость и адаптивность, способность к диверсификации и своевременного ситуационного реагирования, а также эффективно использовать потенциал предприятия и неформальные методы управления. Эти особенности механизма антикризисного управления обусловлены и задачами, которые решает диагностика: своевременное распознавание симптомов, факторов и причин приближающегося кризиса, классификация его и выработка мер, которые необходимо принять. Объектом диагностики помимо самой социально-экономической системы могут быть и её элементы (рисунок 4).

Результаты наших исследований свидетельствуют, что эффективность диагностики выше тогда, когда определена следующая последовательность этапов ее выполнения:

установление принадлежности объекта к определенному классу или группе объектов;

выявление отличий диагностируемого объекта от объектов своего класса путем сравнения его фактических параметров с базовыми;

определение допустимых отклонений от базовых показателей;

разработка методики формирования институциональных норм в качестве базовых показателей.

Рисунок 4 - Содержание процедуры диагностики

Антикризисное управление актуализирует функциональные аспекты по выявлению и преодолению причин, препятствующих оздоровлению предприятия, и радикализации мер, восстанавливающих его платежеспособность. По мнению некоторых авторов °, для предприятий, достигших стадии развития и подъема в своем жизненном цикле, экономическая сторона кризиса и, следовательно, необходимость диагностики выражается в дефиците денежных средств, необходимых для ведения производства и расчетов с кредиторами. Но этот подход, по нашему мнению, страдает абстрактностью, так как не учитывает индивидуальные особенности жизненного цикла предприятия, в котором возможны кризисы, обусловленные процессом развития и роста, возрастом и размерами организации.

Индивидуальность социально-экономической системы требует объединения диагностики финансово-экономического состояния предприятия с осуществлением мер превентивной санации и проведением превентивных исследований. В этом отношении детализация понятия "кризис" объясняет процессуальную сторону антикризисного управления, поскольку фазы кризиса и стадии развития кризисных ситуаций обусловливают стадии антикризисных мероприятий, но не наоборот.

Исследование причин, обусловливающих процесс антикризисного управления, позволяет предложить следующую классификацию факторов возникновения кризисной ситуации в деятельности предприятия:

внешние факторы: тип экономической системы; несбалансированная А кредитная политика или её полное отсутствие; структура потребностей населения;

уровень доходов и накоплений населения; величина платежеспособного спроса клиентов-предприятий; фаза экономического цикла; политико-правовая нестабильность и экономическая неопределенность государственного регулирования; темп и размеры инфляции; научно-техническое и информационное развитие производственного цикла; уровень культуры общества; международная конкуренция;

внутренние: ошибочная рыночная философия фирмы; отсутствие или неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга;

несоответствие уровня управленческой и организационной культур предприятия его технологической структуре.

Указанные факторы не являются непосредственными причинами возникновения кризиса на той или иной стадии жизненного цикла предприятия и тем более его банкротства. Однако они влияют на развитие факторов ухудшения финансово-экономического и хозяйственного состояния предприятия. Причины кризиса и банкротства предприятий обусловлены непродуманностью менеджмента или его ошибками. В этих условиях повышается значимость диагностики в выявлении и распознавании приближающегося кризиса.

Особенность антикризисного управления проявляется в объединении в систему диагностики, предупреждения, преодоления кризиса, стратегии реструктуризации и применения нестандартных методов в управлении персоналом. С этих позиций антикризисное управление представляется как конструктивная реакция на выявленные в результате диагностики изменения, угрожающие банкротством или нарушением нормального функционирования. Правомерность такого подхода можно подтвердить эффективностью результатов управленческих решений путем сопоставления уровня затрат ресурсов и степени достижения целей.

Для высшего руководства и собственников предприятия диагностика есть средство получения достоверной качественной информации о его реальных возможностях на начальной стадии экономического кризиса и основой для введения в действие особых методов и механизмов менеджмента. Опираясь на результаты диагностических и превентивных исследований различных сторон деятельности предприятия, менеджеры и собственники имеют возможность приступить к разработке рефлексивной модели антикризисного управления своим предприятием.

Диагностика - это в то же время и оценка достоверности текущего финансового учета и отчетности, база для выдвижения гипотез о закономерностях и возможном неустойчивом финансово-экономическом состоянии. Диагностика позволяет выявлять причинно-следственные связи в дисфункциях менеджмента, а затем переходить к построению объяснительной и прогнозной моделей функционирования и развития предприятия, осуществляя при этом предупреждение его банкротства.

На наш взгляд, превентивная санация должна рассматриваться как рекомендация по схеме "цели - средства" и как рефлексивная технология поддержки эффективных управленческих решений. Расчетные прогнозы на этой стадии могут охватывать все перспективы предприятия: краткосрочные проблемы выживания, максимизации прибыли, среднесрочные задачи роста и долгосрочные цели стратегии корпоративного развития.

Вместе с тем любой социально-экономической системе соответствует определенная технология управления. Предупредительная санация и диагностика в ходе реализации стратегии управления соотносятся как технология и организация. Поскольку кризис - это периодические потрясения и закономерность живой и неживой природы, можно утверждать, что в закономерных и периодических переменах есть много полезного, несмотря на то, что кризисы весьма разнообразны. Из этого вытекает, что менеджеры в процессе антикризисного управления решают три взаимосвязанные задачи: распознавание "болезни";