Формирование команды для осуществления проекта

9

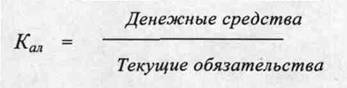

Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Величина коэффициента абсолютной ликвидности в значительной степени и прежде всего определяется числителем дроби. Сумма краткосрочных пассивов -относительно стабильная величина, по крайней мере, она гораздо менее изменчива по сравнению с величиной денежных средств, которая зависит от многих факторов текущего порядка. Изменчивость величины денежных средств вызвана прежде всего их абсолютной ликвидностью, т.е. возможностью и искушением использовать эти средства для «затыкания дыр» и участия во внезапно подвернувшихся проектах, а также хроническим свойством многих компаний

^

испытывать нехватку денежной наличности. В большинстве случаев предприятие можно сравнить с акулой, испытывающей постоянное чувство голода. Рекомендательная нижняя граница показателя, приводимая в западной литературе, - 0,2. В отечественной практике фактические значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках.

Вышеназванные показатели ликвидности дают не только разностороннюю характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств , но и отвечают интересам различных внешних пользователей аналитической информации. Так для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности, поскольку он связан непосредственно со свободными денежными средствами. Банк, кредитующий данное предприятие, больше уделяет внимания коэффициенту промежуточной ликвидности, поскольку он связан с дебиторской задолженностью, которая может быть учтена через этот банк. Покупатели и держатели акций предприятия в большей мере оценивают положение предприятия по коэффициенту общей ликвидности, поскольку он представляет более общую характеристику деятельности предприятия.

Правда по вопросам включения тех или иных компонентов в составе оборотных активов при исчислении коэффициентов ликвидности между аналитиками ведется дискуссия, и многие экономисты предлагают исключить из рассмотрения все неликвидные активы.

Очевидно, ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Ликвидность менее динамична по сравнению с платежеспособностью. По мере стабилизации производственной деятельности предприятия у него постепенно складывается определенная структура активов и источников средств,

%

резкие изменения которой сравнительно редки. Поэтому коэффициенты ликвидности обычно варьируют в некоторых вполне предсказуемых границах, что, кстати, и дает отчасти основание аналитическим агентствам рассчитывать и публиковать среднеотраслевые и среднегрупповые значения этих показателей для использования в межхозяйственных сравнениях и в качестве ориентиров при открытии новых направлений производственной деятельности.

Напротив, финансовое состояние в плане платежеспособности может быть весь изменчивым, причем со дня на день: еще вчера предприятие было платежеспособным, однако сегодня ситуация кардинально изменилась - пришло время расплатиться с очередным кредитором, а у предприятия нет денег на счете, поскольку не поступил своевременный платеж за поставленную ранее продукцию, - иными словами, оно стало неплатежеспособным из-за финансовой недисциплинированности своих дебиторов. Если задержка с поступлением платежа носит краткосрочный или случайный характер, то ситуация в плане платежеспособности может вскоре измениться в лучшую сторону, однако не исключены и другие, менее благоприятные варианты.

Исследуем возможности и критерии платежеспособности 000 ТД «Металлопрокат» (таблица 3).

Таблица 3 - Показатели ликвидности 000 ТД «Металлопрокат» за 1999-2001г.

|

Показатели |

Норма |

На конец |

Отклонения | |||

|

тив |

1999 г. |

2000г. |

2001 г. |

2000 г. от |

2001 г. от | |

|

1999г. |

2000 г. | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Коэффициент покрытия |

1-2 |

1,80 |

1,52 |

1,82 |

-0,28 |

0,30 |

|

2. Коэффициент быстрой |

0,8-1 |

0,75 |

1,41 |

1,67 |

0,66 |

0,26 |

|

ликвидности , | ||||||

|

3. Коэффициент |

0,2 |

0,19 |

0,68 |

0,36 |

0,49 |

-0,32 |

|

абсолютной ликвидности | ||||||