Формирование команды для осуществления проекта

8

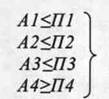

В случае, когда одно или несколько неравенств системы имеют, противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. Как правило, недостаток высоколиквидных средств восполняется менее ликвидными. Но эта

компенсация носит лишь расчетный характер, поскольку в реальной платежной ситуации, менее ликвидные активы не могут заменить более ликвидные.

Баланс абсолютно неликвиден, предприятие не платежеспособно, если имеет место соотношение, противоположное абсолютной ликвидности:

Это состояние характеризуется отсутствием собственных оборотных средств и отсутствием возможности погасить текущие обязательства без продажи внеоборотных активов.

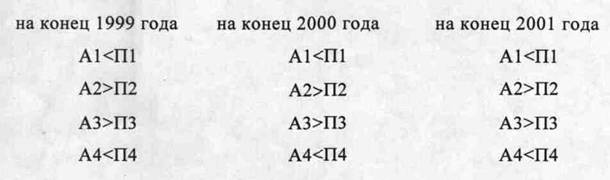

Результаты расчетов по данным анализируемого предприятия (приложение 1,2) показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

Исходя из этого, можно охарактеризовать ликвидность баланса на протяжении трех лет как недостаточную. На анализируемом предприятии не хватает денежных средств для погашения наиболее срочных обязательств. Причем за исследуемый период платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств возрос (с 134953 руб. до 166966 руб.).

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Приведенное подразделение активов и пассивов позволяет построить три аналитических коэффициента, которые используют для обобщенной оценки

ликвидности и платежеспособности предприятия. Коэффициенты ликвидности отражают кассовую позицию предприятия и определяют его способность управлять оборотными средствами, т.е. в нужный момент быстро обращать активы в наличность с целью погашения текущих обязательств. В зарубежной и отечественной литературе и практике используют три ключевых коэффициента ликвидности или степеней покрытия имущественными средствами текущих обязательств, в зависимости от скорости реализации отдельных видов активов:

коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и

ч

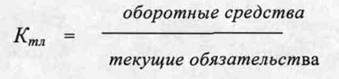

коэффициент покрытия. Все три показателя измеряют отношение оборотных активов предприятия к его краткосрочной задолженности. В первом коэффициенте в расчет принимаются самые ликвидные оборотные активы- денежные средства и краткосрочные финансовые вложения; во втором к ним добавляются дебиторская задолженность, а в третьем запасы, т.е. расчет коэффициента покрытия - это практически расчет всей суммы оборотных активов на рубль краткосрочной задолженности. Этот показатель принят в качестве официального критерия неплатежеспособности предприятия.

Коэффициент (покрытия) текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств:

Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной

учетно-аналитической практике приводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не его точное нормативное значение. Подобный уровень коэффициента текущей ликвидности обеспечивает предприятию надежное покрытие краткосрочной задолженности даже в случае сокращении величины текущих активов на 50%. В методических рекомендациях по разработке финансовой политики предприятия от 01.10.97г. коэффициент покрытия имеет диапазон от 1 до 2. Комментарии к выбранному критерию, возможно

^

адаптированы к Российским условиям, но противоречат мировому опыту.

Коэффициент текущей ликвидности имеет ряд особенностей. Которые необходимо иметь в виду, выполняя пространственно-временные сопоставления. Во-первых, числитель коэффициента включает оценку запасов и дебиторской задолженности. Поскольку методы оценки запасов могут варьировать, это оказывает влияние на сопоставимость показателей; то же самое следует сказать в отношении трактовки учета сомнительных долгов. Во-вторых, значение коэффициента в принципе тесно связано с уровнем эффективности работы предприятия в отношении управления запасами: некоторые компании Запада за счет высокой культуры организации технологического процесса, например, путем внедрения системы поставки сырья и материалов, известной под названием «точно в срок», могут существенно сокращать уровень запасов, т.е. снижать значение коэффициента текущей ликвидности до уровня ниже, чем в среднем по отрасли, без ущерба для своего текущего финансового состояния. В-третьих, некоторые предприятия с высокой оборачиваемостью денежных средств могут позволить себе относительно невысокие значения коэффициента покрытия. В частности, это относится к предприятиям розничной торговли. Таким образом, не случайно некоторые ученые указывают на опасность чрезмерной абсолютизации значимости коэффициента текущей ликвидности при характеристике финансового состояния с позиции краткосрочной перспективы.

Коэффициент быстрой ликвидности. По смысловому назначению показатель аналогичен коэффициенту покрытия; однако исчисляется по более

узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы.

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40 % и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя - 1, однако, эта оценка носит условный характер. Тем не менее, ей можно дать вполне обоснованное толкование. Кредиторская и дебиторская задолженности представляют собой некую форму взаимного кредитования контрагентов, находящихся в деловых отношениях. Очевидно, что в целом по экономике суммы предоставленного и полученного кредитов равны. Любое предприятие должно стремиться к тому, чтобы сумма кредита, предоставленного им своим покупателям, не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Анализируя динамику этого коэффициента необходимо обращать внимание и на факторы, обусловившие его изменение.