Формирование команды для осуществления проекта

7

Омертвление денежных средств в дебиторской задолженности требует дополнительного источника финансирования.

Пассивная часть баланса характеризуется преобладающим удельным весом заемных источников средств, но в целом их доля в течении всего анализируемого периода оставалась неизменной. Собственный капитал за исследуемый период увеличился на 74200 рублей, но его доля в общем объеме источников финансирования имущества сократилась на 1,1 пункта и составила 46,42% на

конец 2001 года.

»

Заёмные средства у анализируемого предприятия представлены только кредиторской задолженностью, которая в абсолютном исчислении возросла на 93192 рубля или 55,85%.

В результате проведённого анализа можно делать следующие выводы:

- имущество предприятия за исследуемый период увеличилось;

- преобладающее место в структуре имущества занимают оборотные средства, доля которых для предприятий торговли является высокой, особенно если учесть тот факт, что в их составе преобладает дебиторская задолженность, а доля запасов незначительна;

- среди источников формирования имущества преобладают заемные средства в форме кредиторской задолженности.

Поскольку эффективность работы предприятия неразрывно связана с рациональностью вложения средств в активы, необходимо провести в работе анализ его ликвидности и платежеспособности.

2.2 Анализ и оценка ликвидности и платежеспособности предприятия

Важнейшим критерием финансового положения предприятия является оценка его платежеспособности под которой понимается способность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Способность предприятия оперативно высвободить из хозяйственного оборота денежные средства, необходимые для нормальной финансово-хозяйственной деятельности и погашения его текущих (краткосрочных) обязательств называется ликвидностью. Причем ликвидность можно рассматривать как на данный момент, так и на перспективу.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация

<

может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения, предусмотренных контрактами обязательств.

Основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво - вполне может возникнуть ситуация, когда оно не будет иметь достаточное количество денежных средств для расчета по своим обязательствам.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности. Предприятие в какой то степени всегда ликвидно. Поэтому одним из способов оценки ликвидности является сопоставление определенных элементов актива и пассива между собой.

Ликвидность предприятия наиболее полно характеризуется сопоставлением активов того или иного уровня ликвидности с обязательствами той или иной степени срочности.

Все активы предприятия группируют в зависимости от степени ликвидности, то есть скорости превращения в денежные средства и расположены в порядке убывания ликвидности, а пассивы по степени срочности их погашения и расположены в порядке возрастания сроков. В таблице 2 приведена классификация активов по степени ликвидности и обязательств по степени их срочности.

%

Баланс абсолютно ликвиден, если по каждой группе обязательств имеется соответствующее покрытие активами, т.е. фирма способна без существенных затруднений погасить свои обязательства. Недостаток активов той или иной степени ликвидности свидетельствует о возможных осложнениях в выполнении предприятием своих обязательств. Эта важная информация для менеджеров предприятия и партнеров по бизнесу.

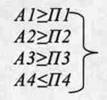

Условия ликвидности баланса в обозначениях таблицы 2 запишутся в следующем виде. Абсолютная ликвидность баланса:

Выполнение четвертого неравенства обязательно при выполнении первых трех, т.к.

![]()

Теоретически это означает, что у предприятия соблюдается минимальный уровень финансовой устойчивости - имеются собственные оборотные средства (П4-А4)>0.

Таблица 2 - Классификация активов по ликвидности и пассивов по срочности

|

Активы в порядке | |||

|

снижения их ликвидности |

Пассивы в порядке снижения | ||

|

срочности | |||

|

Вид активов, А |

Состав по балансу |

Вид пассивов |

Состав по |

|

(обязательств), П |

балансу | ||

|

Наиболее |

Денежные |

Наиболее |

Кредиторская |

|

ликвидные |

средства и |

срочные |

задолженность |

|

активы, А1 |

краткосрочные |

обязательства,П1 | |

|

финансовые | |||

|

вложения | |||

|

Быстрореализуем |

Дебиторская |

Краткосрочные |

Краткосрочные |

|

ые активы, А2 |

задолженность, |

пассивы, П2 |

заемные средства |

|

платежи по |

и прочие | ||

|

которой |

краткосрочные | ||

|

ожидаются в |

пассивы | ||

|

течении 12 мес. | |||

|

после отчетной | |||

|

даты и прочие | |||

|

оборотные активы | |||

|

Медленно |

Запасы, за |

Средне-и |

Долгосрочные |

|

реализуемые |

исключением |

долгосрочные |

кредиты и |

|

активы, A3 |

«Расходов |

пассивы, ПЗ |

заемные средства, |

|

будущих |

а также доходы | ||

|

периодов», НДС, |

будущих | ||

|

дебиторская |

периодов, фонды | ||

|

задолженность, |

потребления, | ||

|

платежи по |

резервы | ||

|

которой |

предстоящих | ||

|

ожидаются более |

расходов и | ||

|

чем через 12 мес. |

платежей | ||

|

после отчетной | |||

|

даты | |||

|

Трудно |

Внеоборотные |

Постоянные |

Собственные |

|

реализуемые |

активы |

пассивы, П4 |

средства за |

|

активы, А4 |

минусом | ||

|

«Расходов | |||

|

будущих | |||

|

периодов» и | |||

|

«Убытки». | |||