Формирование команды для осуществления проекта

16

шести месяцам. Для этого сопоставляют значения расчетного Ктл и установленного Ктл (последнее принимается равным 2).

При наличии оснований для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным, но в случае выявления реальной возможности у него восстановить свою платежеспособность в установленные сроки (Кув > 1), принимается решение об отложении на срок до шести месяцев признания структуры баланса неудовлетворительной, а компании неплатежеспособной.

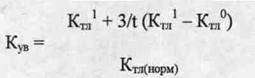

В отличии от показателей Ктл и Косе, имеющих понятную экономическую интерпретацию и алгоритмы расчета по балансу, коэффициент Кув представляет собой достаточно искусственную конструкцию, в числителе которой прогнозное значение коэффициента текущей ликвидности, рассчитанного на перспективу, а в знаменателе - его нормативное «нормальное» значение. Значение Кув может быть рассчитано различными способами. Наиболее простой, но вместе с тем весьма сомнительный по качеству прогноза алгоритм приведен в методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных распоряжением ФСФО 12.08.94г., №31-р.

где Ктл1 , Кта° - фактические значения коэффициентов текущей ликвидности соответственно в конце и начале отчетного периода;

К-гл(норм) - нормативное значение коэффициента текущей ликвидности;

3 - количество месяцев, составляющих нормативный период восстановления платежеспособности;

t - отчетный период, мес.

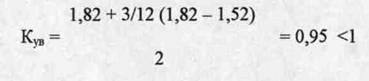

Воспользуемся данной методикой, используя при этом значения коэффициента текущей ликвидности за 2001 год.

В соответствии с данной методикой у предприятия нет реальной возможности сохранить свою платежеспособность ,т.к. значение показателя Куц меньше единицы. Однако, следует отметить, что согласно этой методике предусматривается линейная экстраполяция сложившейся тенденции изменения

К-гл.

Подобный алгоритм практически не предусматривает за предприятием возможности принимать какие-либо действия в отношении изменения стратегии развития предприятия. Единственным достоинством данного расчета является его простота. Вместе с тем достаточно очевидно, что любая организация может использовать разнообразные факторы для наращивания экономического потенциала, использовать все возможные, а иногда и экстраординарные меры по улучшению своего финансового положения. Это и изменение финансовой политики, повышение оборачиваемости активов, увеличение рентабельности продаж. Эти меры должны быть приняты во внимание при расчете прогнозного значения коэффициента текущей ликвидности.

Основная роль в системе антикризисного управления предприятием отводится использованию механизмов финансовой стабилизации (таблица 8).

Принцип «отсечения лишнего» определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму). Это возможно за счет:

-ускорения инкассации дебиторской задолженности;

-снижение периода предоставления товарного (коммерческого) кредита;

-снижение размера страховых запасов товарно-материальных ценностей;

Таблица 8 - Внутренние механизмы финансовой стабилизации предприятия, соответствующие основным этапам ее осуществления

|

Этапы финансовой Стабилизации |

Внутренние механизмы финансовой стабилизации | ||

|

оперативный |

тактический |

стратегический | |

|

1. Устранение неплатежеспособности |

система мер, основанная на использовании принципа «отсечения лишнего» | ||

|

2.Восстановле ние финансовой устойчивости |

- |

система мер, основанная на использовании принципа «сжатия предприятия» | |

|

3. Обеспечение финансового равновесия в длительном периоде |

система мер, основанная на использовании «модели устойчивого экономического роста» | ||

-уценки трудноликвидных видов запасов товарно-материальных ценностей до уровня цены спроса с обеспечением последующей их реализации;

-ускоренной продажи неиспользуемого оборудования по ценам спроса на соответствующем рынке;

-аренды оборудования, ранее намечаемого к приобретению в процессе обновления основных средств и других.

-пролонгации краткосрочных финансовых кредитов;

-увеличения периода предоставляемого поставщиками товарного кредита;

Цель этого этапа финансовой стабилизации считается достигнутой, если устранена текущая неплатежеспособность предприятия, т.е. объем поступления денежных средств превысил объем неотложных финансовых обязательств в краткосрочном периоде. Это означает, что угроза банкротства предприятия в текущем отрезке времени ликвидирована, хотя и носит, как правило, отложенный характер.

«Сжатие предприятия» должно сопровождаться мероприятиями как по обеспечению прироста собственных финансовых ресурсов, так и по сокращению необходимого объема их потребления:

-сокращения суммы постоянных издержек;

-снижения уровня переменных издержек (включая сокращение производственного персонала основных и вспомогательных подразделений;

повышение производительности труда и т. п.);

-проведение ускоренной амортизации активной части основных средств с целью возрастания объема амортизационного потока;

-своевременной реализации выбываемого в связи с высоким износом или неиспользуемого имущества;

-обеспечения обновления операционных внеоборотных активов преимущественно за счет их аренды.

Цель этого этапа считается достигнутой, если предприятие вышло на рубеж финансового равновесия, предусматриваемый целевыми показателями финансовой структуры капитала и обеспечивающий его финансовую устойчивость.

Стратегический механизм стабилизации представляет систему мер, направленных на поддержание достигнутого финансового равновесия предприятия в длительном периоде. Этот механизм базируется на использовании модели устойчивого экономического роста предприятия, обеспечиваемого основными параметрами его стратегии.

В системе стабилизационных мер, направленных на вывод предприятия из кризисного финансового состояния, важная роль отводится его санации . Она представляет систему мероприятий по финансовому оздоровлению предприятия, реализуемых с помощью других юридических и физических лиц и направленных на предотвращение объявления предприятия-должника банкротом. Санация предприятия проводится в следующих случаях: