Формирование команды для осуществления проекта

13

- коэффициент маневренности собственного капитала за исследуемый период возрос с 0,88 до 0,94. Однако отсутствие в специализированной литературе нормативов данного коэффициента, не позволяет охарактеризовать это обстоятельство;

- значение коэффициента финансовой независимости (автономии) за анализируемый период ниже «критической точки» (0,5). Это свидетельствует о не совсем благоприятной финансовой ситуации, т.е. собственникам принадлежит 46% стоимости имущества.

По результатам нашего исследования, коэффициенты ликвидности соответствуют нормативным ограничениям. Кроме того, предприятие обеспечено собственными источниками формирования запасов. Однако, сложившиеся темпы изменения дебиторской и кредиторской задолженности сокращают возможности финансирования текущих потребностей, что в свою очередь требует привлечения раткосрочных займов и пересмотра кредитной политики в отношении с покупателями.

Совершенствование системы диагностики банкротства предприятия

Кризисные ситуации, возникающие вследствие неравномерного развития народного хозяйства и его отдельных частей, колебания объемов производства и сбыта, появления значительных спадов производства, следует рассматривать не как стечение неблагоприятных ситуаций (хотя для отдельного предприятия это может быть и так), а как некую общую закономерность, свойственную рыночной экономике. Кризисные ситуации, для преодоления которых не было принято соответствующих превентивных мер, могут привести к чрезмерному разбалансированию экономического организма предприятия с соответствующей неспособностью продолжения финансового обеспечения своей деятельности, что квалифицируется как банкротство.

Рыночная экономика на протяжении многих десятилетий и столетий, являющаяся основой развития западных стран, выработала определенную систему контроля, диагностики и, по возможности, защиты предприятий от кризисных ситуаций, которая называется системой банкротства.

Как показывает мировой опыт, антикризисный процесс в условиях рыночной экономики - это управляемый процесс.

Антикризисное управление - совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию. Антикризисное управление является категорией микроэкономической и отражает производственные отношения, складывающиеся на уровне предприятия при его оздоровлении или ликвидации.

Система антикризисного управления - это и есть система банкротства на предприятии.

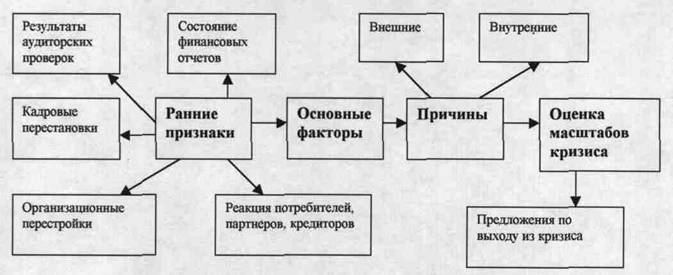

Процесс диагностики банкротства представлен на рисунке 2. '" .

Рисунок 2 - Диагностика кризисных ситуаций и состояния банкротства

•

Для предотвращения кризиса большое значение имеет своевременное обнаружение признаков предстоящей кризисной ситуации. Ранними признаками, или симптомами, грядущего неблагополучия предприятия могут быть:

отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные мероприятия проводимые предприятием (например, структурные реорганизации, открытие или закрытие подразделений предприятия, филиалов, дочерних фирм, их слияние, частая и необоснованная смена деловых партнеров, выход на новые рынки и другие изменения в стратегии предприятия);

задержки с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях, либо о низком уровне квалификации персонала;

изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушения определенной их пропорциональности;

увеличение задолженности предприятия поставщикам и кредиторам;

уменьшение доходов предприятия и падение прибыльности фирмы, обесценивание акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т.д.

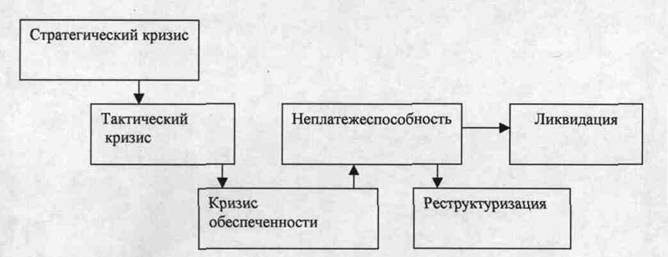

Для выработки мер по своевременному упреждению и предотвращению приближающихся кризисных ситуаций, а также в случае их возникновения, по их преодолению необходимо знание структуры и закономерностей развития кризисного процесса. На рисунке 3 представлены основные фазы кризисного процесса.

Рисунок 3 - Структура кризисного процесса

К стратегическому кризису приводит отсутствие или недостаточное развитие системы стратегического управления на предприятии, в частности:

отсутствие четкой структуризации стратегических целей предприятия;

разработка стратегии предприятия не рассматривается как важнейший этап планирования, тесно связанный с другими этапами внутрифирменного планирования;

ориентация высших руководителей на решение оперативных и текущих задач в ущерб стратегическим.

Углубление стратегического кризиса приводит к возникновению тактического кризиса, внешними признаками которого являются:

сокращение масштабов деятельности;

снижение доли рынка, уменьшение прибыли;

сокращение численности персонала и т.д.

Дальнейшее развитие кризисного процесса обнаруживается в росте задолженности предприятия, ухудшении показателей ликвидности (то есть

способности предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам), а также показателей финансовой- устойчивости. В результате кризисный процесс переходит в следующую фазу - фазу кризиса обеспеченности.

Кризис обеспеченности может иметь следствием временную ил длительную хроническую неплатежеспособность предприятия. Состояние неплатежеспособности, убыточности финансово-хозяйственной деятельности свидетельствуют о том, что предприятие находится под угрозой банкротства, которое не обязательно наступает неотвратимо. Для вывода предприятия из кризиса необходимо разработать и реализовать комплекс организационных и финансовых мер по оздоровлению финансового положения предприятия -должника. Цели санации могут быть достигнуты путем перемещения управленческих кадров, реструктуризации, ликвидации неэффективно работающих подразделений, привлечения новых источников финансирования и применения других мер. Если результаты анализа финансового состояния предприятия свидетельствуют об отсутствии реальной возможности восстановить его платежеспособность, это может явиться основанием для подготовки и применения процедур ликвидации предприятия.

Одной из существенных особенностей кризиса и, соответственно, субъективной реакции является фактор времени. Время, как известно, всегда имеет экономическую цену, особенно значимую в период кризиса. Например, оценка стоимости бизнеса, определяемая с помощью дисконтирования денежного потока, на базе стохастических моделей для диагностики кризиса, его этапов, и оценка стоимости действующего предприятия включают фактор времени

На необходимость учета временных параметров при диагностике степени неплатежеспособности предприятия обращено внимание и в ряде нормативных документов. ^ В соответствии с этими актами на практике в числе абсолютных показателей финансового состояния предприятия используется коэффициент восстановления (утраты) платежеспособности. Этот коэффициент, в отличие от коэффициентов текущей ликвидности и обеспечения собственными средствами,