Анализ инновационной деятельности ООО "Техносила"

12

Абсолютная финансовая устойчивость (М) М1= (1, 1, 1), т.е. ![]() СОС

СОС![]() 0;

0; ![]() СДИ

СДИ ![]() 0;

0; ![]() ОИЗ

ОИЗ ![]() 0. Второй тип (нормальная финансовая устойчивость) можно выразить формулой: М2 = (0, 1,1), т.е.

0. Второй тип (нормальная финансовая устойчивость) можно выразить формулой: М2 = (0, 1,1), т.е. ![]() СОС <0;

СОС <0; ![]() СДИ

СДИ ![]() 0;

0; ![]() ОИЗ

ОИЗ![]() 0. Третий тип (неустойчивое финансовое состояние) устанавливается по формуле: М3 = (О, О, 1), т.е.

0. Третий тип (неустойчивое финансовое состояние) устанавливается по формуле: М3 = (О, О, 1), т.е. ![]() СОС < 0;

СОС < 0; ![]() СДИ < 0;

СДИ < 0; ![]() ОИЗ

ОИЗ ![]() 0. Четвертый тип (кризисное финансовое положение) можно представить в следующем виде: М4 – (0, 0, 0), т.е.

0. Четвертый тип (кризисное финансовое положение) можно представить в следующем виде: М4 – (0, 0, 0), т.е. ![]() СОС < 0;

СОС < 0; ![]() СДИ < 0;

СДИ < 0; ![]() ОИЗ < 0.

ОИЗ < 0.

Компания соответствует 3 типу финансовой устойчивости М=(0,0,1) – то есть имеет неустойчивое финансовое состояние.

Абсолютная оценка финансовой устойчивости дана в таблице 2.7:

Таблица 2.9 – Относительные показатели финансовой устойчивости предприятия /тыс. руб.

|

Наименование показателя |

Обозна-чение |

Расчет |

Реальные значения |

Рекомен значения | |

|

Коэффициент финансовой независимости |

КФН |

Кфн = Собственный капитал / Валюта баланса |

=391,539/ 772,632= 0,51 |

=446,764/ 807,932= 0,55 |

0,6 |

|

Коэффициент задолженности (финансовой зависимости) |

КЗ |

Кз = Заемный капитал / Собственный капитал |

=382,093/ 391,539= 0,98 |

=361,168/ 446,764= 0,81 |

0,5–0,7 |

|

Коэффициент финансовой устойчивости |

КФУ |

Кфу = Собственный капитал + Долгосрочные обязательства /Обязательсва |

=(391,539+ 100,6)/ 382,093= 0,64 |

=(446,764+ 94,4)/ 361,168= 0,67 |

0,8–0,9 |

|

Коэффициент обеспеченности собственными оборотными средствами |

КО |

Ко = Собственные оборотные средства / Оборотные средства |

=(452,114–281,493)/ 452,114=0,38 |

=(512,846–266,768)/ 512,846=0,48 |

>= 0,1 |

|

Коэффициент маневренности |

КМ |

Км = Собственные оборотные средства / Собственный капитал |

=(452,114–281,493)/ 391,539=0,44 |

=(512,846–266,768)/ 446,764= 0,55 |

0,2–0,5 |

|

Коэффициент финансовой напряженности |

КФН |

Кфнапр = Заемный капитал / Валюта баланса |

=382,093/ 773,632= 0,49 |

=361,168/ 807,932= 0,45 |

<=0,4 |

|

Коэффициент соотношения мобильных и мобилизованных активов |

КС |

Кс = Оборотные активы / внеоборотные активы |

=452,114/ 320,518= 1,41 |

=512,846/ 295,086= 1,74 |

индивид |

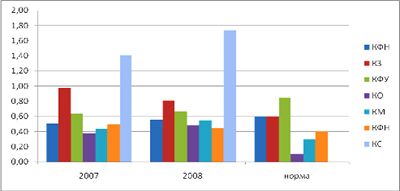

На рисунке 2.4 представлена диаграмма изменений показателей финансовой устойчивости предприятия:

Рисунок 2.4 – Диаграмма изменений показателей финансовой устойчивости предприятия

Коэффициенты деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства. К данным коэффициентам относятся различные показатели оборачиваемости.

Скорость оборота (количество оборотов за период), т.е. скорость превращения в денежную форму, оказывает влияние на платежеспособность и отражает повышение производственно-технического потенциала.

Таким образом, динамика изменений уровня ликвидности и платежеспособности предприятия дана в таблице 2.10:

Таблица 2.10 – Динамика изменений уровня ликвидности и платежеспособности

|

Наименование показателя |

Обозначение |

Расчет |

Реальные значения | |

|

2007 |

2008 | |||

|

1.1. Коэффициент оборачиваемости активов |

Коа |

КОа = Выручка от реализации/ Средняя величина активов за период |

=1739,417/((772,632+807,932)/2)=2,2 |

=2219,442/((772,632+807,932)/2)=2,8 |

|

1.2. Продолжительность одного оборота активов (дни) |

Па |

Па = Длительность анализируемого периода / КОа |

=365/2,2=165,8 |

=365/2,8=130,0 |

|

1.3. Коэффициент оборачиваемости внеоборотных активов |

Ковоа |

КОвоа =Выручка от реализации продукции / Средняя величина внеоборотных активов за период |

=1739,417/((320,518+295,086)/2)= 5,7 |

=2219,442 /((320,518+295,086)/2)= 7,2 |

|

1.4. Продолжительность одного оборота внеоборотных активов (дни) |

Пвоа |

Пвоа = Длительность анализируемого периода / КОвоа |

=365/ 5,7= 64,6 |

=365/ 7,2= 50,6 |

|

1.5. Коэффициент оборачиваемости оборотных активов |

КОоа |

КОоа = Выручка от реализации продукции / Средняя величина оборотных активов за период |

=1739,417/((452,114+512,846)/2)= 3,6 |

=2219,442 /((452,114+512,846)/2)= 4,6 |

|

1.6. Продолжительность одного оборота оборотных активов (дни) |

Поа |

Поа = Длительность анализируемого периода / КОоа |

=365/ 3,6= 101,2 |

=365/ 4,6= 79,3 |

|

1.7. Коэффициент оборачиваемости запасов |

Коз |

КОз = Себестоимость продукции, работ, услуг / Средняя величина товарно-материальных запасов за период |

= 1455,493/((51,476+ 45,36)/2)=30,1 |

=1849,262 /((51,476+ 45,36)/2)= 38,2 |

|

1.8. Продолжительность одного оборота запасов (дни) |

Пз |

Пз = Длительность анализируемого периода / КОз |

=365/ 30,1= 12,1 |

=365/ 38,2= 9,6 |

|

1.9. Коэффициент оборачиваемости дебиторской задолженности |

Кодз |

КОдз = Выручка от реализации / Средняя величина дебиторской задолженности за период |

=1739,417/((270,6+ 388,8)/2)= 5,3 |

=2219,442/ /((270,6+ 388,8)/2)= 6,7 |

|

1.10. Продолжительность одного оборота дебиторской задолженности (дни) |

Пдз |

Пдз = Длительность анализируемого периода / КОдз |

=365/5,3=69,2 |

=365/6,7=54,2 |

|

2.1. Коэффициент оборачиваемости собственного капитала |

Коск |

2.1.КОск =Выручка от реализации / Средняя величина собственного капитала |

=1739,417/((391,539+446,764)/2)= /4,15 |

=2219,442 /((391,539+446,764)/2)= 5,3 |

|

2.2. Продолжительность одного оборота собственного капитала (дни) |

Пск |

Пск = Длительность анализируемого периода / КОск |

=365/4,15=88,0 |

=365/5,3=68,9 |

|

3.1. Коэффициент оборачиваемости кредиторской задолженности |

Кокз |

3.1.КОкз =Выручка от реализации/ Средняя величина кредиторской задолженности |

=1739,417 /((142,988+97,2)/2)= 14,5 |

=2219,442 /((142,988+97,2)/2)= 18,5 |

|

3.2. Продолжительность одного оборота кредиторской задолженности (дни) |

Пкз |

Пкз = Длительность анализируемого периода / КОкз |

=365/14,5=25,2 |

=365/18,5=19,8 |