Бизнес-план производства нового продукта в ООО «Приозерск-Лес»

24

В данном проекте для определения оптимального объема производства продукции по наиболее выгодной цене используются аналитический и графический методы. Аналитический метод заключается в определении точки безубыточности по формуле. Объем производства (Qmin), при котором предприятие достигнет безубыточности рассчитывается по формуле (1). Расчет точки безубыточности для планируемой продукции приведён в таблице 12.

Таблица 12 - Расчет точки безубыточности для планируемой продукции

| Статья | Единица измерения | Коробка дверная |

|

Условно-переменные затраты |

руб./ком. |

180,51 |

|

Условно-постоянные затраты |

руб. |

21588112,50 |

|

Объём реализации |

ком. |

140400,00 |

|

Цена реализации без НДС |

руб. |

358,95 |

|

Минимальный объём реализации |

ком. |

120983 |

|

Минимальная выручка |

руб. |

43426715,4 |

Итак, из таблицы 12 следует, что минимальный объём продаж дверной коробки, при котором предприятие сможет покрывать свои издержки – 120 983 комплектов. При данном объёме продаж минимальная совокупная выручка составит 43 426 933,36 руб.

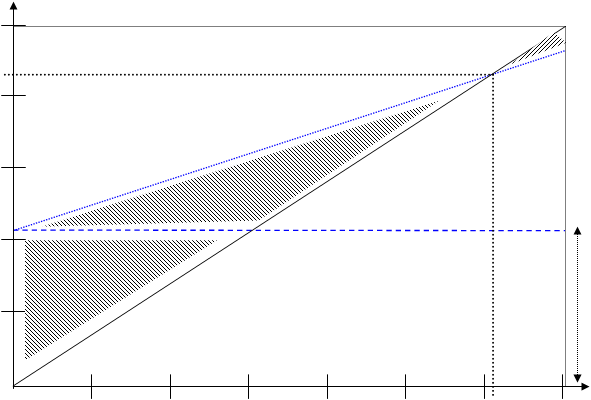

Графический метод определения точки безубыточности заключается в построении графика точки безубыточности. Графическое изображение точки безубыточности для первого года реализации проекта приведено на рисунке 8. Исходя из рисунка 10, можно сделать вывод, что запас финансовой устойчивости проекта составляет 19 417 комплектов, или 6 969 710,89 руб.

На предприятии приняты меры, позволяющие уменьшить риски. К ним относятся технические меры, а именно, система противопожарного контроля в цехах, использование банковских электронных расчетов.

В качестве организационно-экономических методов используются запреты на курение в неположенных местах и система поглощения риска, т.е. вероятность риска учтена в рентабельности продукции.

В качестве правовых методов используется страхование. Основные фонды организации застрахованы в страховой компании «Уралсиб», филиал которой находится в г. Приозерске. Страховые отчисления строятся с учетом того, что при страховании реального имущества в страховой фирме «Уралсиб», годовой процент на сумму свыше 40 000 руб. составляет 0,5%.

Страховые отчисления определяются по следующей формуле:

Остр=(0,5*Сим*К)/(100*n), (68)

где Остр - страховые отчисления за период, руб.;

Сим - стоимость застрахованного имущества, руб.;

К - количество месяцев в периоде;

n - количество месяцев, в течение которых выплачивается сумма.

затраты,

выручка, млн. руб.

выручка, млн. руб.

50

43,426

40

30

21,588

20

10

0 20 40 60 80 100 120 120,9 140

0 20 40 60 80 100 120 120,9 140

объем

продаж,

тыс. ком.

Рисунок 10 - График достижения точки безубыточности для основной продукции

В соответствии с формулой (68) годовые страховые отчисления на приобретённое имущество за первый год составят:

Остр=(0,5* 3660480,00*12)/(100*10)= 21 962,88 руб.

Аналогично рассчитываются годовые страховые отчисления за второй и третий года. Итак, за второй год реализации проекта годовые страховые отчисления составят 16 014,6 руб., а за третий год – 14 012,78 руб.

Финансовый план

Финансовый план ООО ПФ «Приозерск-Лес» строится на основе прогноза плана маркетинга и исходит из возможностей производственного плана.

Прогнозы реализации продукции на первые три года осуществления проекта представлены в трёх вариантах: оптимистичный, пессимистичный и реалистичный. На основе реалистичного прогноза и будет строиться дальнейший финансовый план.

Реалистичный прогноз реализации основной и сопутствующей продукции представлен в таблицах Р.1 и Р.2 соответственно. В соответствии с таблицей Р.1, планируемая годовая выручка от продажи основной продукции в первый год реализации проекта составит 43 466 472,87 руб., во второй год – 59971133,59 руб., в третий год – 77 962 473,66 руб. В соответствии с таблицей Р.2, планируемая годовая выручка от продажи сопутствующей продукции в первый год реализации проекта составит 29 499 733,64 руб., во второй год – 40779043,56 руб., в третий год – 53 012 756,63 руб.

Оптимистичный прогноз реализации основной и сопутствующей продукции представлен в таблицах Р.3 и Р.4. соответственно.

Пессимистичный прогноз реализации основной и сопутствующей продукции представлен в таблицах Р.5 и Р.6 соответственно.

Доходы от реализации продукции рассчитываются на основании предполагаемых заказов, которые в течение года различаются по величине, но незначительно. Первые 2 месяца реализации проекта продукция не выпускается в связи с закупкой оборудования, пуско-наладочными работами, освоением нового продукта. Таблица доходов и затрат (таблица Р.7) отражает доходы и затраты на производство продукции, рентабельность продукции и продаж. Из таблицы Р.7 видно, что ожидаемая рентабельность продукции 16,39-19,11%, а рентабельность продаж – 13,09-15,26%.

Денежные потоки предприятия по годам наглядно представлены в отчёте о движении денежных средств, приведённом в таблице Р.8. Достаточность денежных средств предприятия на осуществление проекта в течение 3 лет подтверждает положительное сальдо денежных средств.

Формирование прибыли по годам отражено в отчёте о прибылях и убытках на прогнозируемый период. Отчёт о прибыли и убытках приведён в таблице 13. Он показывает предполагаемый уровень развития фирмы во времени. Планирование выручки осуществляется с учётом времени поступления денежных средств на счёт предприятия за отгруженную продукцию.

Из таблицы 13 видно, что предполагаемая чистая прибыль по итогам первого года составит 10 130 114,75 руб., по итогам второго года – 15106233,32 руб., по итогам третьего года – 19 987 703,76 руб. Проектная себестоимость производства по итогам первого года составит 58 282 510,75 руб., по итогам второго года – 80 475 244,14 руб., по итогам третьего года – 104 617 817,38 руб.

По итогам года можно будет выплатить краткосрочный кредит банку, а так же часть долгосрочного кредита, что положительно скажется на будущей деятельности предприятия. По итогам второго года станет возможным полное погашение долгосрочного кредита.

Оставшуюся величину прибыли следует пустить на расширение производства, так как учредители обещают в первый год всю полученную прибыль оставить в распоряжении предприятия.