Бизнес-план производства нового продукта в ООО «Приозерск-Лес»

26

Сумма потребных инвестиций (И) будет складываться из инвестиций, необходимых на приобретение оборудования, и инвестиций на пополнение оборотных средств (норматив оборотных средств, НОС).

Расчёт норматива запаса основных ресурсов приведён в таблице Р.9, в соответствии с которой месячный норматив запаса основных ресурсов составит 7 010 543,88 руб.

Укрупнено норматив оборотных средств складывается из суммы запланированного месячного ФОТ с начислениями и норматива запаса основных ресурсов (ресурсы, необходимые для производства продукции в первый месяц), уменьшенной на величину устойчивых пассивов. Размер устойчивых пассивов (нормальная минимальная кредиторская задолженность) включает суммы задолженности по оплате труда в размере 5 дней (зарплата к выдаче планируется 6 числа), задолженность бюджету в размере 15 дней, задолженность поставщикам в размере нормальной кредиторской задолженности в 3 дня и задолженности по уплате процентов за кредиты в размере 15 дней. Расчет устойчивых пассивов представлен в таблице Р.10. Из таблицы Р.10 следует, что устойчивые пассивы составят 1 142 961,21 руб.

НОС = (653 418,00 + 7 010 543,88) -1 142 961,21 = 6 521 000,68 руб.

И = 4 420 029,60 + 6 521 000,68 = 10 941 030,28 руб.

Для пополнения оборотных средств предполагается получить краткосрочный кредит, а точнее открыть кредитную линию сроком на 1 год. Кредитная линия - это кредит, предоставляемый частями по мере возникновения у предприятия потребности в заемных денежных средствах в пределах неиспользованного лимита, установленного договором. Кредитная линия предоставляется для расчетов с поставщиками, а также оплаты иных затрат предприятия, связанных с его текущей деятельностью.

За пользование кредитом Банк взимает плату в виде процентов и комиссионного вознаграждения. Проценты за пользование кредитом уплачиваются, ежемесячно исходя из фактической ссудной задолженности клиента перед банком. Плата за краткосрочный кредит составит 14,5 %, за долгосрочный – 15% с ежемесячной выплатой процентов. Порядок погашения кредитов – равными долями, помесячно.

Для предоставления залога предполагается заключить договор с залогодателем ООО «ПКФ»Техноиндустрия». В качестве залога предоставляется движимое имущество.

Лимит денежных средств кредитной линии составит 14 100 000 руб., что является нормативом оборотных средств в расчёте на два месяца. Первоначальная сумма, которую планируется получить составит 6 530 000 руб.

Для приобретения основных фондов планируется получить долгосрочный кредит на 2 года, размер которого составит 4 430 000 руб.

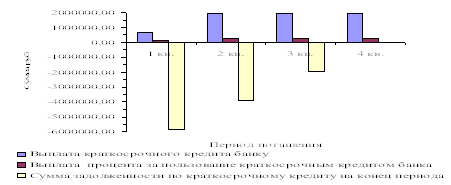

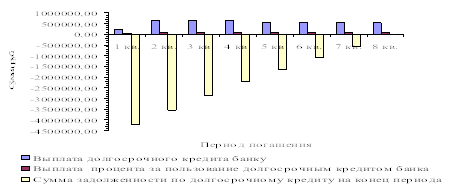

План погашения кредитов представлен в таблице Р.11, на основе данных которой построены диаграммы погашения краткосрочного и долгосрочного кредитов, представленные на рисунках 11 и 12 соответственно.

Рисунок 11 – Диаграмма погашения краткосрочного кредита

Рисунок 12 – Диаграмма погашения долгосрочного кредита

В соответствии с рисунком 11, краткосрочный кредит будет полностью погашен в 4 квартале первого года реализации проекта. В соответствии с рисунком 12, долгосрочный кредит будет полностью погашен в 4 квартале второго года реализации проекта.

Для оценки эффективности инвестиционного проекта используются статические и динамические показатели. Статические показатели представлены бухгалтерской рентабельностью, рентабельностью инвестиций и сроком окупаемости без дисконтирования.

Рентабельность основных фондов рассчитывается по формуле:

Рбухг.=(Пср.г/ОФср.г)*100%, (69)

где Пср.г – среднегодовая чистая прибыль, руб.;

ОФср.г – среднегодовая стоимость основных фондов, руб.

Среднегодовая прибыль определяется по формуле:

Пср.г =∑Пi/n, (70)

где ∑Пi – сумма чистой прибыли за срок реализации проекта, руб.;

n – срок реализации проекта, лет.

Среднегодовая стоимость основных фондов рассчитывается аналогично.

Рентабельность инвестиций определяется по формуле:

Ринв.=(Пср.г/И)*100%, (71)

где И – объём инвестиций, руб.

Срок окупаемости точным расчетом представляет собой прямой подсчет количества лет, в течение которых общая прибыль становится неотрицательной. Он находится по следующей формуле:

Ток=m+(Иm+1-Иm)/Пm+1, (72)

где m – количество лет, в течение которых ΣПm<И;

Иm – сумма инвестиций за m-лет, руб.;

Иm+1 – сумма инвестиций в году, где ΣПm+1>И, руб.;

Пm+1 – прибыль в году, где ΣПm+1>И, руб. [30]

Расчет статистических показателей приведён в таблице 14.

Таблица 14 – Статические показатели оценки эффективности проекта

| Показатель | Единица измерения | Значение |

|

Рентабельность основных фондов | % | 499,06 |

|

Среднегодовая прибыль | руб. | 15074683,94 |

|

Среднегодовая стоимость основных фондов | руб. | 3020610,94 |

|

Рентабельность инвестиций | % | 137,78 |

|

Сумма инвестиций | руб. | 10941030,28 |

|

Срок окупаемости | лет | 1,05 |

Исходя из таблицы 14 можно сделать вывод, что с 1 руб., вложенного на приобретение дополнительных основных фондов, предприятие получит 4,99 руб. чистой прибыли. С 1 руб. инвестиций предприятие получит в среднем 1,38 руб. чистой прибыли. Срок окупаемости проекта составит 1 год 0,5 месяца. Высокие значения представленных показателей объясняются небольшими капитальными вложениями, что связано с реализацией проекта на уже имеющихся мощностях предприятия.

Динамические показатели эффективности инвестиционного проекта представлены чистой текущей стоимостью, индексом рентабельности, внутренней нормой рентабельности и сроком окупаемости с дисконтированием. При дисконтировании показателей применялся коэффициент дисконтирования, рассчитываемый по формуле (2). Для более достоверной оценки в данном коэффициенте учтён предполагаемый уровень инфляции. Т.о. формула (2) принимает следующий вид:

αi=1/(1+Ер+I)i; (73)

где Е – принятая для данного проекта норма дисконта, %;

i – номер шага расчёта, лет;

Ер – принятая для данного проекта реальная норма дисконта, %;

I – прогнозируемый темп инфляции, %.