Бизнес-план производства нового продукта в ООО «Приозерск-Лес»

9

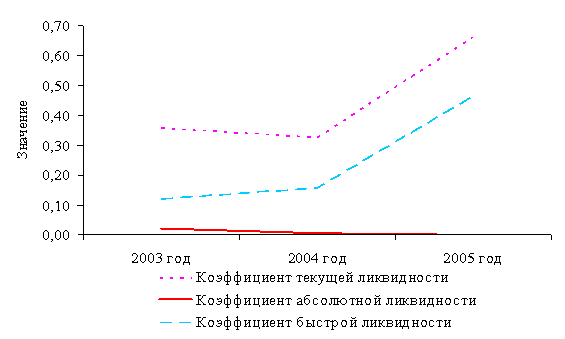

Рисунок 4 – Динамика относительных коэффициентов ликвидности

Банкротство (несостоятельность) – неспособность должника в полном объёме удовлетворять требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. В целях определения достаточности принадлежащего должнику имущества для покрытия судебных расходов, расходов на оплату вознаграждения арбитражным управляющим, а так же возможности (невозможности) восстановления платёжеспособности должника проводится оценка неплатёжеспособности предприятия. Показателем для определения неудовлетворительной структуры баланса предприятия является выполнение одного из следующих условий:

- коэффициент текущей ликвидности менее 2;

- коэффициент обеспеченности собственными средствами менее 0,1.

При неудовлетворительной структуре баланса для проверки реальной возможности предприятия восстановить свою платёжеспособность рассчитывается коэффициент восстановления (утраты) платёжеспособности Квосст сроком на 6 месяцев (Квосст>1).

Квосст(утр)=Ктлк+(У/Т)*(Ктлк-Ктлн)/2, (37)

где Ктлк и Ктлн – значение коэффициента текущей ликвидности в начале и в конце отчётного периода;

Т – продолжительность периода, мес.;

У – период восстановления (утраты) платёжеспособности, мес.;

2 – нормативное значение коэффициента текущей ликвидности.

При расчёте коэффициента восстановления платёжеспособности (Квосст ) период восстановления платёжеспособности (У) равен 6 месяцев, а при расчёте коэффициента утраты платёжеспособности (Кутр) период утраты платёжеспособности (У) равен 3 месяца. [19]

Структура баланса ООО ПФ «Приозерск-Лес» признана неудовлетворительной, т.к. коэффициент текущей ликвидности в 2003, 2004, 2005 годах менее 2. А значит, необходим расчет показателей неплатёжеспособности.

Коэффициенты восстановления и утраты платёжеспособности ООО ПФ «Приозерск-Лес» представлены в таблице И.10.

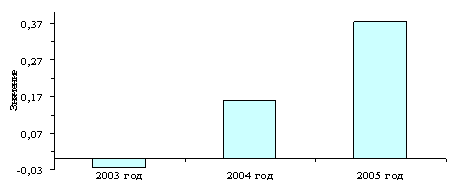

Динамика коэффициента утраты платежеспособности представлена на рисунке 5.

Рисунок 5 – Динамика коэффициента утраты платежеспособности

Для оценки деловой активности рассчитываются коэффициенты оборачиваемости капитала предприятия.

Фондоотдача основных средств Фо характеризует эффективность использования основных средств, измеряемую величиной продаж, приходящихся на единицу стоимости средств, руб/руб.

Фо=Вр/ОСср.г=ф.№2, стр.010/(ф.№ 1, 0,5*(стр.120 на начало периода+

+стр.120 на конец периода), (38)

где ОСср.г – среднегодовая стоимость основных средств предприятия, руб.

Коэффициент оборачиваемости активов КобА отражает скорость оборота активов предприятия, раз.

КобА=Вр/Аср.г=ф.№2, стр.010/(ф.№ 1, 0,5*(стр.300 на начало периода +

+стр.300 на конец периода), (39)

Коэффициент оборачиваемости оборотных активов КобОА отражает число оборотов запасов и затрат предприятия, раз.

КобОА= Вр/ОАср.г=ф.№2, стр.010/(ф.№ 1, 0,5*(стр.290 на начало периода+

+стр.290 на конец периода), (40)

где ОАср.г – среднегодовая стоимость оборотных активов предприятия, руб.

Коэффициент оборачиваемости заёмного капитала КобЗК отражает расширение (рост коэффициента) или снижение (уменьшение коэффициента) заёмных средств, предоставляемых предприятию, раз.

КобЗК=Вр/ЗКср=ф.№2, стр.010/(ф.№1, 0,5*(стр.(590+610+660)

на начало периода+стр.(590+610+660) на конец периода), (41)

где ЗКср – средняя величина заёмного капитала, руб.

Коэффициент оборачиваемости дебиторской задолженности КобДЗ отражает расширение (рост коэффициента) или снижение (уменьшение коэффициента) коммерческого кредита, предоставляемого предприятием, раз.

КобДЗ= Вр/ДЗср=ф.№2, стр.010/(ф.№1, 0,5*(стр.(230+240)

на начало периода+стр.(230+240) на конец периода), (42)

где ДЗср – средняя дебиторская задолженность, руб.

Коэффициент оборачиваемости кредиторской задолженности КобКЗ отражает расширение или снижение коммерческого кредита, предоставляемого предприятию, раз.

КобКЗ= Вр/КЗср=ф.№2, стр.010/(ф.№1, 0,5*(стр.620 на начало периода+

+стр.620 на конец периода), (43)

где КЗср – средняя кредиторская задолженность, руб.

Коэффициент соотношения дебиторской и кредиторской задолженности Ксоот показывает покрытие дебиторской задолженностью кредиторской задолженности, руб/руб.

Ксоот=ДЗ/КЗ=ф.№ 1, стр.(230+240)/ф.№ 1, стр.620. (44)

Коэффициент оборачиваемости собственного капитала КобСК показывает скорость оборота собственного капитала, раз.

КобСК=Вр/СКср=ф.№2, стр.010/(ф.№1, 0,5*(стр.490 на начало периода+

+стр.490 на конец периода), (45)

где СКср – средняя величина собственного капитала предприятия, руб.

Длительность одного оборота в днях определяется по формуле:

Тоб=Т/Коб, (46)

где Т – число дней в отчётном периоде;

Кобi – коэффициент оборачиваемости i-того показателя. [10]

Анализ показателей деловой активности ООО ПФ «Приозерск-Лес» представлен в таблице И.11.

Для оценки результатов деятельности предприятия анализируются показатели прибыли и рентабельности. Анализ результатов деятельности ООО ПФ «Приозерск-Лес» приведён в таблице И.12.

В таблице И.13 приведён структурно-динамический анализ основных элементов формирования конечных результатов деятельности ООО ПФ «Приозерск-Лес».

Для наиболее полной оценки прибыли проводится её факторный анализ.

Для расчёта влияния фактора «выручка от реализации», необходимо рассчитать выручку в сопоставимых ценах, т.е. объём реализации 2005 года в ценах реализации 2004 года.

В’=В1/У, (47)

где В’ – выручка от реализации отчётного периода в сопоставимых ценах, руб.;

В1 – выручка от реализации отчётного периода, руб.;

У – индекс роста цен.

У=1 (т.к. в течение рассматриваемого периода цены на продукцию остались неизменными). Отсюда В’=В1.

Таким образом, изменение выручки за счёт изменения цен рассчитывается по формуле:

ΔВц=В1-В’, (48)

Исходя из формулы (48), ΔВц=0. Это значит, что цены не повлияли на изменение выручки в 2005 году.

Изменение прибыли за счёт изменения выручки определяется по формуле:

ΔПрв=(В1-В0-ΔВц)*Роп0, (49)

где Роп0 – рентабельность обёма продаж прошлого года;

В0 - выручка от реализации базового периода, руб.

Расчёт влияния фактора «цена» производится по формуле:

ΔПрц=ΔВц*Роп0, (50)

Для расчёта влияния фактора «себестоимость реализуемой продукции» используем формулу:

ΔПрс=В1*(УС1-УС0)/100, (51)

где УС – уровень себестоимости.

УСi=Сi/Вi*100, (52)

где Сi – себестоимость i-периода, руб.;

Вi – выручка i-периода, руб.

На основании формулы (65) проведём расчёт:

УС1=4599347/4908272*100=93,7%

УС0=3650085/4105304*100=88,91%

УС1-УС0=93,7%-88,91%=4,79%

Рассмотренные факторы, повлиявшие на прибыль за 2005 год в ООО ПФ «Приозерск-Лес», рассмотрены в таблице И.14.

Коэффициенты рентабельности характеризуют прибыльность деятельности предприятия. Рентабельность – это сумма прибыли на 1 рубль вложенного капитала. Рентабельность всего капитала Ркап показывает эффективность использования всего имущества предприятия.