Анализ хозяйственной деятельности

19

Этому делению уделяется большое внимание в западной системе учёта, которая носит название “директ-костинг”.

Основные положения данной теории:

1. Поведение затрат в зависимости от изменения объёма производства.

2. Относительность (условность) классификации затрат на постоянные и переменные.

3. Методы деления затрат на постоянные и переменные.

К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.)

Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.)

В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы:

![]() где A – сумма постоянных расходов;

где A – сумма постоянных расходов;

B – ставка переменных расходов на единицу продукции;

VBП – объём производства продукции.

Тогда затраты на единицу продукции (Зед) следует записать в виде

;

;

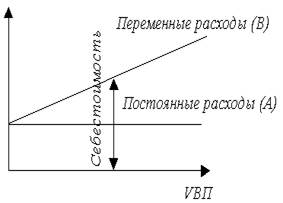

Графически это можно представить следующим образом (рис.9,10):

|

|

|

|

Рис.9. Зависимость общей суммы затрат от объёма производства |

Рис.10. Зависимость себестоимости единицы продукции от объёма её производства |

На графиках хорошо видно, что переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме затрат, а в расчёте на единицу продукции затраты уменьшаются пропорционально его росту.

Все вышеизложенные положения используем при проведении анализа себестоимости.

Анализ себестоимости проводят по следующим направлениям:

1. Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения.

2. Анализ затрат на 1 руб. товарной продукции.

3. Анализ себестоимости важнейших изделий.

4. Анализ прямых материальных и трудовых затрат.

5. Анализ косвенных затрат.

Источники информации: данные статистической отчётности, ф.№5-з “Отчёт о затратах на производство и реализацию продукции”, данные бухгалтерского учёта: синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, плановые и отчётные калькуляции себестоимости продукции и пр.

6.1 Анализ динамики обобщающих показателей и факторов

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. При этом сравнивают фактические затраты с плановыми или с затратами базисного периода. В процессе анализа выявляют, по каким статьям затрат произошёл наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

Общая сумма затрат может измениться из-за объёма выпуска продукции, её структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. Порядок проведения факторного анализа представлен в табл.19.

Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.

Таблица 19 – Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

|

Затраты |

Факторы изменения затрат | |||

| объём выпуска продукции | структура продукции | переменные затраты | постоянные затраты | |

|

По плану на плановый выпуск продукции: | План | План | План | План |

|

По плану, пересчитанному на фактический объём производства продукции: | Факт | План | План | План |

|

По плановому уровню на фактический выпуск продукции:

| Факт | Факт | План | План |

|

Фактические при плановом уровне постоянных затрат: | Факт | Факт | Факт | План |

|

Фактические: | Факт | Факт | Факт | Факт |