Анализ хозяйственной деятельности

31

Доля собственных оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае - 50%.

Коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Финансовая устойчивость в долгосрочном плане характеризуется, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

1. Коэффициент финансовой независимости (автономии) - характеризует, какая часть активов сформирована за счет собственных средств предприятия:

![]()

2. Коэффициент финансовой зависимости:

![]()

Это обратный показатель коэффициенту финансовой независимости. Он показывает, какая сумма активов приходится на рубль собственных средств. Если его величина равна 1, то это означает, что все активы предприятия сформированы только за счет собственного капитала. Его значение 1,5 показывает, что на каждые 1,5 руб., вложенных в активы, приходится 1 руб. собственных средств и 0,5 руб. заемных. Увеличение доли заемных средств в формировании активов организации является признаком усиления финансовой неустойчивости предприятия и повышения степени его финансовых рисков.

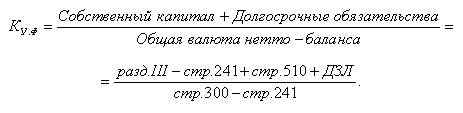

3. Коэффициент устойчивого финансирования характеризует, какая часть активов баланса сформирована за счет устойчивых источников. Если предприятие не пользуется долгосрочными кредитами и займами, то его величина будет совпадать с величиной коэффициента финансовой автономии. Рассчитывается он следующим образом:

где ДЗЛ - долгосрочная задолженность по лизингу (стр. 144 ф. 5).

4. Коэффициент текущей задолженности - показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера:

![]()

где ДЗЛ - долгосрочная задолженность по лизинговым платежам (стр.144 ф.5).

5. Коэффициент обеспеченности запасов собственным капиталом - показывает долю собственного капитала в формировании материальных запасов предприятия:

![]()

6. Коэффициент обеспеченности запасов плановыми источниками покрытия - показывает долю собственного капитала, кредитов банка и коммерческого кредита поставщиков в формировании материальных запасов предприятия:

7. Коэффициент абсолютной ликвидности - характеризует, какая часть краткосрочных обязательств может быть погашена за счет свободного остатка денежной наличности и краткосрочных финансовых вложений:

где ДФВ - долгосрочные финансовые вложения (стр. 080 + стр. 091 + стр. 101 + стр. 102 + + стр. 111 ф.5).

ДЗЛ - долгосрочная задолженность по лизинговым платежам (стр. 144 ф. 5).

8. Коэффициент срочной (быстрой) ликвидности - характеризует, какая часть краткосрочных обязательств может быть погашена за счет абсолютно ликвидных и быстро реализуемых активов предприятия, к которым относятся денежные средства, краткосрочные финансовые вложения, краткосрочная дебиторская задолженность, товары отгруженные, налоги по приобретенным ценностям:

![]()

9. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) - характеризует, в какой степени обязательства предприятия покрываются собственным капиталом:

![]()

10. Коэффициент финансового левериджа (отношение заемных средств к собственному капиталу) - характеризует степень финансового риска:

![]()

При определении нормативного его значения необходимо исходить из фактически сложившейся структуры активов, скорости их оборота и общепринятых подходов к их финансированию.

11. Коэффициент роста собственного капитала характеризует темп наращивания собственного капитала. Желательно, чтобы темп роста собственного капитала был выше темпов роста совокупных активов. Рассчитывается он отношением суммы собственного капитала на конец периода к сумме собственного капитала на начало периода:

![]()

где СК - сумма собственного капитала по разделу III баланса за минусом задолженности учредителей по взносам в уставный фонд (стр. 241 баланса).

Детальную расшифровку факторов изменения величины собственного капитала можно получить по данным, приведенным в форме 3 "Отчет об изменении капитала".

12. Коэффициент устойчивого экономического роста (отношение прироста нераспределенной (накопленной) прибыли в отчетном периоде к сумме собственного капитала на начало периода) - отражает прирост собственного капитала за счет прибыли предприятия:

![]()

Рост его уровня свидетельствует об укреплении финансовых позиций предприятия.

Не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценкаих динамики и направлений изменения могут быть установлены только в результате сопоставления по группам.

8.3 Оценка и анализ результативности финансово-хозяйственной деятельности

8.3.1 Оценка деловой активности

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными' (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия, и др. Количественная оценка делается по двум направлениям: