Анализ внутренней среды предприятия по материалам ОАО "Ливгидромаш"

5

Предприятие в рыночной экономике ведет свою деятельность самостоятельно, но в условиях конкуренции. Одним из инструментов обеспечения конкурентоспособности является анализ финансового состояния предприятия, отражающий все стороны его производственно-хозяйственной деятельности. Проведем его в таблице 1.

Таблица 1 - Экспресс-анализ финансового состояния

|

АКТИВ |

Сумма, тыс. руб. | ||

|

2007 г. |

2008г. |

2009г. | |

|

А |

2 |

3 |

4 |

|

Внеоборотные активы(1А) |

101359 |

248030 |

283412 |

|

Оборотные активы(2А) |

225808 |

233841 |

251659 |

|

ИТОГО: |

327167 |

481871 |

535071 |

|

ПАССИВ |

Сумма, тыс. руб. | ||

|

2005 г. |

2006г. |

2007г. | |

|

Б |

6 |

7 |

8 |

|

Капитал и резервы (3П) |

232769 |

261581 |

347243 |

|

Долгосрочные обязательства (4П): |

1335 |

100379 |

49052 |

|

Краткосрочные обязательства (5П) |

93063 |

119911 |

138776 |

|

ИТОГО: |

327167 |

481871 |

535071 |

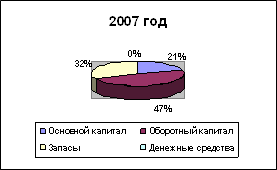

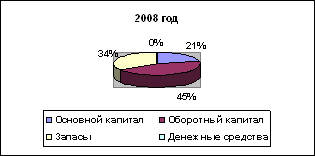

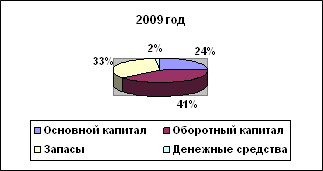

На основе таблицы 1 построим ряд диаграмм, отражающих на рисунке 5состояние актива баланса.

Рис

Рис

Рисунок 5- Состояние актива баланса на 2007-2008 г.

Как видно из рисунка 1, наибольший удельный вес в активе баланса в течение трёх лет составляет оборотный капитал. Так, в 2007 году 47%, а в 2008 году - 45%, в 2007 - 41%. Таким образом, удельный вес оборотного капитала увеличивается с каждым годом, что говорит об эффективной работе предприятия.

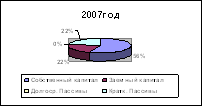

Увеличение доли запасов в 2008 году по сравнению с 2007 годом на 2% говорит о том, что хозяйствующий субъект не только работает и имеет собственные оборотные средства, но и накопил дополнительную их сумму. При этом доля денежных средств в 2007, 2008 годах близка к нулю, в 2009 году она составляет 2%. Доля основного капитала снижается в 2007 и в 2008 гг. - 21%, в 2009 году произошло увеличение доли до 24%. Состояние пассива представим на рисунке 2.

Рис

Рис

Рис

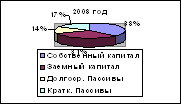

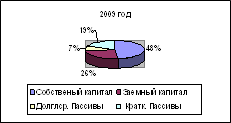

Из рисунка 2 следует, что наибольший удельный вес в пассиве баланса ОАО «Ливгидромаш» занимает собственный капитал. Так, в 2007 году он составил 56%, в 2008 году снизился до 38%, но к 2009 году удельный вес собственного капитала увеличился до 48%. Доля заемного капитала к 2006 году заметно повышается. В течение 2007 – 2008 года на предприятии не было привлечено долгосрочных заемных средств, что свидетельствует о самофинансировании предприятия. Но в 2006 году заемные средства долгосрочной перспективы составляют 14 %, то есть существует определенная нехватка собственных средств, но в целом этот процент не так уж велик.

Анализ хозяйственной деятельности предусматривает расчет следующих коэффициентов:

- коэффициент текущей ликвидности, который характеризует общую обеспеченность предприятия оборотным капиталом для ведения финансово-хозяйственной деятельности и своевременного погашения текущих обязательств;

оборотный капитал

Кт.л. = --------------------------------------------------------------------- , (3)

краткосрочные пассивы

- коэффициент обеспеченности собственными средствами;

собственный капитал - основной капитал

Ко.с. = -----------------------------------------------------------------------, (4)

Оборотный капитал

Полученные показатели сведем в таблицу 3.

Таблица 2 - Сводный анализ финансового состояния

|

ПОКАЗАТЕЛИ |

2007 год |

2008 год |

2009 год |

Примечание |

|

Коэффициент текущей ликвидности |

2,43 |

2,03 |

1,88 |

Норма>2 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,58 |

0,1 |

0,25 |

Норма>0,1 |

|

Финансовое состояние |

- |

- |

- |

Платежеспособное |

|

Структура баланса |

- |

- |

- |

Удовлетворительная |

По данным таблицы 2 можно сделать вывод, что в период с 2007г.-2009 г. ОАО «Ливгидромаш» был обеспечен оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, так как коэффициент текущей ликвидности соответствовал норме, хотя имел тенденцию к понижению. В течение исследуемого периода, ОАО «Ливгидромаш» был обеспечен собственными оборотными средствами, необходимыми для его финансовой устойчивости, так как коэффициент обеспеченности собственными оборотными средствами соответствует норме, несмотря на достаточно резкое понижение.

Расчет показателей имущественного положения проведем в таблице 3. К таким показателям относят: коэффициенты износа, обновления и выбытия основных средств.

Таблица 3Анализ и оценка имущественного положения предприятия

|

Наименование показателя |

Формула расчета |

Информационное обеспечение |

Значение показателя | |||

|

Отчетн. форма |

№ строк |

2007 год |

2008год |

2009 год | ||

|

1.доля активной части основных средств |

Стоимость активной части основных средств / стоимость основных средств в целом |

Форма №5 |

(363 + +364) 370 |

0,63 |

0,52 |

0,59 |

|

2.коэф-т износа основных средств |

Износ основных средств/первоначальная стоимость основных средств |

Счет 01 Счет 02 |

- |

0,586 |

0,558 |

0,454 |

|

3.коэф-т обновления основных средств |

Стоимость поступивших основных средств / стоимость основных средств на конец периода |

Форма №5 |

Гр.4 370/ Гр.6 370 |

0,115 |

0,181 |

0,178 |

|

4.коэф-т выбытия основных средств |

Стоимость выбывших основных средств / стоимость основных средств на начало периода |

Форма №5 |

Гр.5 370/ гр.3 370 |

0,007 |

0,024 |

0,009 |