CRM-система как средство эффективного управления фирмой

5

Наиболее обобщающими показателями эффективности являются доходность, прибыльность. Есть частные показатели, характеризующие эффективность отдельных сторон функционирования предприятия.

К этим показателям можно отнести:

эффективность использования производственных ресурсов, имеющихся в распоряжении организации: основных производственных фондов (здесь показателями служат фондоотдача, фондоемкость); трудовых ресурсов (показатели — рентабельность персонала, производительность труда); материальных ресурсов (показатели — материалоотдача, материалоемкость, прибыль в расчете на один рубль материальных затрат);

эффективность инвестиционной деятельности организации (показатели — срок окупаемости капитальных вложений, прибыль в расчете на один рубль капитальных вложений);

эффективность использования активов организации (показатели — оборачиваемость оборотных активов, прибыль в расчете на один рубль стоимости активов, в том числе оборотных и внеоборотных активов);

эффективность использования капитала (показатели — чистая прибыль на одну акцию, дивиденды на одну акцию, и др.)

Фактически достигнутые частные показатели эффективности сопоставляются с плановыми показателями, с данными за предыдущие отчетные периоды, а также с показателями других организаций.

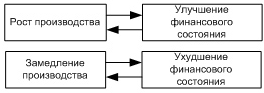

Для более объективной оценки деятельности бизнеса, необходимо провести анализ состояния финансов предприятия. Между развитием производства и состоянием финансов существует и прямая, и обратная зависимость. Финансовое состояние предприятия — это движение денежных потоков, обслуживающих производство и реализацию его продукции.

Финансовое состояние хозяйствующей единицы находится в прямой зависимости от объемных и динамических показателей движения производства. Рост объема производства улучшает финансовое состояние предприятия, а его сокращение, напротив, ухудшает. Но и финансовое состояние в свою очередь влияет на производство: замедляет его, если ухудшается, и ускоряет, если увеличивается. Чем выше темпы роста производства на предприятии, тем выше выручка от реализации продукции, а, следовательно, и прибыль.

Прибыль и рентабельность — два взаимодополняющих показателя, которые комплексно оценивают финансовое состояние предприятия.

Прибыль — это разница между выручкой от реализации и текущими затратами.

Рентабельность — это отношение прибыли к текущим затратам.

Финансовые трудности предприятия возникают в связи с отсутствием средств, недоступностью кредитов, сокращением сроков их предоставления.

Рис. 1.3. Зависимость между развитием производства и состоянием финансов

Смысл финансового анализа — в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

Основные задачи финансового анализа:

оценка финансового состояния предприятия;

определение влияния факторов на выявленные отклонения по показателям;

прогнозирование финансового состояния предприятия;

обоснование и подготовка управленческих решений по улучшению финансового состояния предприятия.

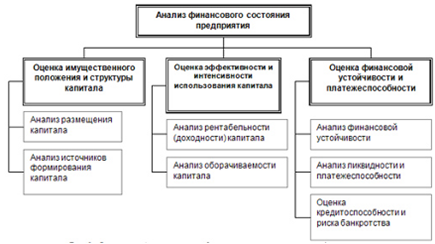

Различают внутренний и внешний финансовый анализ. Внутренний финансовый анализ осуществляется работниками предприятия. Внешний финансовый анализ (аудит) определяется интересами сторонних пользователей и проводится по публикуемым данным финансовой отчетности.

Рис. 1.4. Основные блоки анализа финансового состояния предприятия

Типы финансовой устойчивости предприятия

Финансовая устойчивость организации определяется уровнем ее финансовой независимости и уровнем ее платежеспособности. Уровень финансовой независимости определяется соотношением различных статей и разделов актива и пассива бухгалтерского баланса организации.

Анализ структуры пассива баланса позволяет установить причины финансовой неустойчивости организации, приведшие к ее неплатежеспособности. Это может быть как нерациональное использование собственного капитала (источников собственных средств) организации, так и высокая доля заемных источников средств (заемного капитала), привлекаемых для финансирования хозяйственной деятельности организации.

Собственные оборотные средства постоянно находятся в распоряжении организации и формируются за счет собственных ресурсов (главным образом за счет прибыли). Заемные оборотные средства — это кредиты и займы, кредиторская задолженность и прочие пассивы. Эффективная работа организации достигается, если максимальные результаты имеют место при наименьших затратах. Минимизация затрат достигается, прежде всего, оптимизацией структуры источников формирования оборотных активов организации, т.е. наиболее целесообразным сочетанием собственных и заемных пассивов.

Различают четыре типа финансовой устойчивости организации:

абсолютная финансовая устойчивость;

нормальная устойчивость финансового состояния, обеспечивающая платежеспособность организации;

неустойчивое финансовое состояние;

кризисное финансовое состояние.

В основе устойчивости финансового состояния организации лежит соотношение между стоимостью материально-производственных запасов и источниками их формирования (собственными и заемными). Если обеспеченность названных запасов источниками — это сущность финансовой устойчивости, то платежеспособность — это внешнее проявление финансовой устойчивости.

В таблице 1.1 приведена характеристика типов финансовой устойчивости предприятия.

Таблица 1.1

Типы финансовой устойчивости предприятия

|

Тип финансовой устойчивости |

Используемые источники покрытия затрат |

Краткая характеристика |

|

Абсолютная финансовая устойчивость. Имеет место, если величина материально-производственных запасовменьше суммы собственных оборотных средств и банковских кредитов под эти товарно-материальные ценности (с учетом кредитов под товары отгруженные и части кредиторской задолженности, зачтенной банком при кредитовании); |

Собственные оборотные средства |

Высокая платежеспособность; предприятие не зависит от кредиторов |

|

Нормальная финансовая устойчивость. Выражается равенством между величиной материально-производственных запасов и суммой собственных оборотных средств и вышеназванных кредитов |

Собственный оборотный капитал плюс долгосрочные кредиты |

Нормальная платежеспособность; эффективная производственная деятельность |

|

Неустойчивое финансовое положение. Может привести к нарушению платежеспособности организации. Однако в этом случае сохраняется возможность восстановления равновесия между платежными средствами и платежными обязательствами за счет использования в хозяйственном обороте организации источников средств, ослабляющих финансовую напряженность (временно свободных средств резервного капитала, специальных фондов, то есть фондов накопления и потребления, превышения непросроченной кредиторской задолженности над дебиторской, банковских кредитов на временное пополнение оборотных средств). |

Собственный оборотный капитал плюс долгосрочные и краткосрочные кредиты и займы |

Нарушение платежеспособности; привлечение заемных средств; возможность улучшения ситуации |

|

Кризисное финансовое состояние. При данном состоянии организация находится на грани банкротства. В этом случае величина материально-производственных запасов больше суммы собственных оборотных средств и вышеназванных кредитов банка (включая кредиторскую задолженность, зачтенную банком при кредитовании). |

Все возможные источники покрытия затрат |

Предприятие неплатежеспособно и находится на грани банкротства |