Организация учета и контроля реализации готовой продукции и анализ финансовых результатов от реализации

15

Аналитический учет является многоуровневым и многомерным и организуется при помощи субконто, под которым понимается объект аналитического учета.

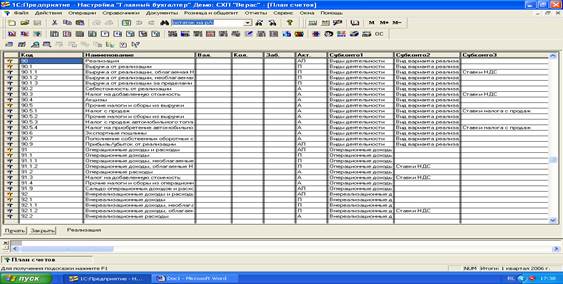

Рисунок 3. План счетов

П р и м е ч а н и е. Источник: собственная разработка

Хозяйственные операции могут вводиться в информационную базу системы «1С: Предприятие» тремя способами:

- вручную;

- с использованием механизма типовых операций;

- с применением документов. [11, с. 63]

В системе «Главный бухгалтер» ввод основывается на заполнении электронных форм первичных документов. Электронные документы в системе «1С» предназначены как для ввода, печати и хранения первичных документов, так и для расчета и формирования проводок.

Для осуществления бухгалтерских записей по счетам на основании первичного документа достаточно правильно его заполнить, сохранить и подтвердить необходимость создания корреспонденций.

Всю итоговую информацию, рассчитанную в системе за определенный период времени, относят к отчетам. В качестве итоговой информации рассматриваются выходные документы бухгалтерского учета и экономического анализа: бухгалтерские регистры, финансовые и статистические отчеты, налоговые расчеты, справки и т.д. Название отчетов системы «1С» не идентично утвержденным документам, но позволяет охватить все многообразие их форм. [11, с. 64]

Учет готовой продукции, ее отгрузка и реализация – наиболее трудоемкая задача. Ее выполняют несколько подразделений организации, как правило, отдел сбыта и бухгалтерия. [11, с. 78].

Порядок оформления операций по реализации готовой продукции и формируемые корреспонденции счетов определяются методом признания выручки. В конфигурации «Главный бухгалтер» на этапе внедрения системы задается константа «Метод определения выручки», которая, являясь периодической, может принимать два значения: «по отгрузке» и «по оплате». [11, с. 79].

Построение системы счетов по счету «Реализация» предусматривает использование субсчетов двух уровней и ведение трехмерного аналитического учета (рис. 3).

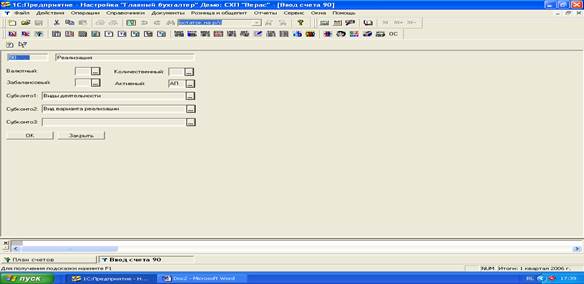

Рисунок 4. Ввод счета 90 «Реализация»

П р и м е ч а н и е. Источник: собственная разработка.

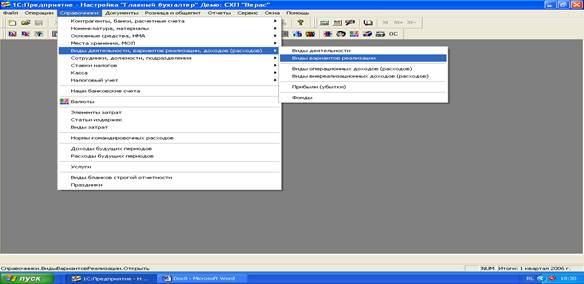

Справочник «Виды деятельности» имеет иерархическую структуру и предлагает четыре уровня для описания видов деятельности организации.

В справочнике «Вид вариантов реализации» организации АПК могут использовать позиции, кодируемые по порядковой системе: реализация государству, реализация на колхозном рынке, реализация колхозникам, работникам организации.

Рисунок 5. Выбор справочника

П р и м е ч а н и е. Источник: собственная разработка

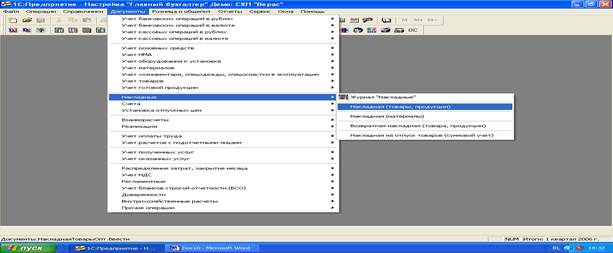

В МРУП «Агрокомбинат «Ждановичи» реализационная политика построена на факте отгрузки, для отражения операций по отгрузке и реализации служит один документ – «Накладная» (рис. 6). В разрезе документов «Накладные» оформляются «Накладная (товары, продукция)», «Накладная (материалы)», «Возвратная накладная (товары, продукция)», «Накладная на отпуск товаров (суммовой учет)».

Рисунок 6. Выбор первичного документа

П р и м е ч а н и е. Источник: собственная разработка.

При вводе данных пользователь выбирает в экранных формах накладных на реализацию материальных ценностей тип накладной, вид отгрузки, цель реализации. Счета учета материальных ценностей, счета расчетов и реализации, отобранные в справочнике счетов, участвуют в автоматическом составлении корреспонденций при проведении документов. Введенные данные позволяют сформировать печатные формы 4 документов: «ТТН-1», «ТН-2», «Спецификация», «Протокол согласования отпускных цен». После процедур сохранения и проведения документы формируют записи по счетам.

В конце отчетного периода можно сформировать следующие документы:

- журнал-ордер по кредиту счета 90;

- оборотно-сальдовую ведомость по счету 90;

- журнал-ордер по субконто (формируется по счету 90 с развернутыми субконто «Виды деятельности» и (или) «Виды вариантов реализации»; предоставляет данные для заполнения ф. № 7-АПК годового отчета) [11, с. 81].

Рисунок 7. Выбор отчета

П р и м е ч а н и е. Источник: собственная разработка

Таким образом, применение на МРУП «Агрокомбинат «Ждановичи» современной компьютерной техники кардинально решает проблему формирования сведений для всех служб, отделов управления и должностных лиц, которые имеют отношение к осуществлению процессов выпуска, хранения, сбыта продукции, их учету, контролю и анализу.

3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

3.1. Анализ динамики, структуры и выполнения плана по объему

реализации продукции

В отличие от промышленных сельскохозяйственные предприятия, в том числе и МРУП «Агрокомбинат «Ждановичи», реализуют не всю продукцию, произведенную в организации. Валовая продукция, полученная в результате процесса производства, подразделяется на две части:

- реализуемую по различным направлениям (товарную часть);

- потребляемую на внутрихозяйственные нужды (нетоварную часть).

От того, насколько рационально используется продукция собственного производства, зависит:

- во-первых, расширение отраслей растениеводства и животноводства;

- во-вторых, рост товарности производства этих отраслей и финансовые результаты предприятия.

Необходимо учесть, что повышение уровня товарности не должно происходить искусственно, за счет неполного удовлетворения потребностей организации. Хотя, в свою очередь, если в организации имеются излишние запасы продукции, то это может привести к снижению объема реализации продукции и созданию условий нерационального их использования. [44, с. 220].

При анализе использования продукции в организации необходимо рассмотреть поступление ее в отчетном году и расход, как в целом, так и по отдельным направлениям, сравнивая фактические данные с плановыми. Все это дает возможность установить, как в организации выполнен план поступления каждого вида продукции, как выполнен государственный заказ, обеспечены ли в организации необходимые запасы семян, кормов, продукции для передачи в переработку, а также выявить причины невыполнения плана и наметить пути их устранения. [23, с. 161]

В процессе анализа использования каждого вида сельскохозяйственной продукции применяется специализированная форма годового отчета № 15-АПК «Баланс продукции» (приложение Ю, Я, 1), в которой указывается:

- наличие продукции на начало года;

- поступление продукции (произведено, куплено и прочие поступления),

- расход продукции (продано, в том числе за пределы республики, на семена, фураж, подстилку животным, передача в переработку, прочие расходы на собственные нужды, естественная убыль при хранении, гибель, порча, падеж и т.д.);