Финансовый анализ ликвидности и платёжеспособности предприятия

3

Kкл = (II разд.бал. - строка 210 - строка 220 — строка 230): (строка 610 + строка 620 + строка 630 + строка 660).

На заключительном этапе анализа рассчитывают коэффициент текущей ликвидности (или коэффициент покрытия), который определяется как отношение всех оборотных средств текущих активов — (раздел II баланса) за вычетом налога на добавленную стоимость по приобретенным ценностям (строка 220 и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230) к текущим обязательствам (сумма строк 610 + 620 + 630).

Ктл= Та/ То = (2 разд.бал. - строка 220 — строка 230): (строка 610 + строка 620 + строка 630 + строка 660),

где Та - текущие активы;

То — текущие обязательства.

Сумму активов, используемых для расчета предыдущего коэффициента, увеличивают на величину запасов (строка 210 баланса). Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Нормальным значением для данного показателя считается 2.

Данный норматив установлен «Методическими положениями по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса», которые утверждены 12 августа 1997 г. распоряжением №310-р Федерального управления по делам о несостоятельности (банкротстве).

Выполнение этого норматива организацией означает, что на каждый рубль его краткосрочных обязательств приходится не меньше двух рублей ликвидных средств. Превышение установленного норматива свидетельствует о том, что организация располагает достаточным объемом свободных ресурсов, формируемых за счет собственных источников. С точки зрения кредиторов, подобный вариант формирования оборотных средств является наиболее предпочтительным.

Невыполнение установленного норматива создает угрозу финансовой нестабильности ввиду различной степени ликвидности активов и невозможности их срочной реализации в случае одновременного обращения кредиторов.

Учитывая, что в состав текущих активов входит дебиторская задолженность, часть из которой может быть сомнительной, а в составе запасов товарно-материальных ценностей могут быть неликвиды (о чем было сказано выше), в процессе анализа необходимо рассмотреть структуру активов и провести их ранжирование по степени ликвидности. Знаменатель коэффициента (краткосрочные обязательства) также может быть структурирован по срокам погашения.

В процессе анализа кредитного риска необходимо сопоставить коэффициенты текущей и критической ликвидности. Коэффициент покрытия и коэффициент критической ликвидности содержат разную информацию только в числителе так как коэффициент покрытия включает и запасы товарно-материальных ценностей. Нормальным следует считать соотношение коэффициента покрытия к коэффициенту критической ликвидности на уровне 4/1. Нарушение соотношения за счет увеличения коэффициента покрытия говорит о существовании сверхнормативных и скрытых запасов товарно-материальных ценностей, большом объеме незавершенного производства и т.д., а значит, об ухудшении финансового состояния организации.

Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способности превращаться в денежную наличность, так как зависит от нее напрямую. При этом в отличие от платежеспособности понятие ликвидности означает не только текущее состояние расчетов, но и характеризует соответствующие перспективы. В процессе анализа необходимо определить достаточность денежных средств. Метод оценки достаточности средств основан на анализе финансовых потоков организации: приток денежных средств должен обеспечивать покрытие текущих обязательств организации. Исходной информацией для анализа движения денежных средств являются данные Главной книги или журналов-ордеров по отдельным бухгалтерским счетам. При анализе финансовых потоков проводится сопоставление потоков поступления и расходования денежных средств.

Для анализа реального движения денежных средств, оценки синхронности поступления и расходования денежных средств, увязки полученного финансового результата с состоянием денежных средств в организации необходимо выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Критерием оценки финансового состояния организации служит показатель достаточности средств предприятия (К), который представляет собой общую разность поступлений и платежей; его еще называют общим показателем достаточности средств:

К=∑i Ki,

где kj — разность поступлений и платежей предприятия j-ом подпериоде, рассчитывается как:

Ki=Дi-Pi,

где Дj — сумма поступлений j-ом подпериоде;

Pj — показатель достаточности средств для j-ого подпериода (локальный).

Если в j-ом месяце:

а) поступления больше платежей (дj* Pj), то имеет место излишек средств [kj];

б) поступления меньше платежей(дj*Pj ), то имеет место дефицит средств, -[kj].

Признаком достаточности средств в анализируемом подпериоде служит условие:

kj > 0. либо kj = 0.

Таким образом, в процессе анализа необходимо оценить с одной стороны, уровень поступлений (приток) денежных средств, а с другой — текущую потребность организации в денежных средствах.

Анализ финансовых потоков следует проводить в двух разрезах: с учетом остатков денежных средств и обязательств и без учета остатков; это позволяет выявить «жизнеспособность» организации.

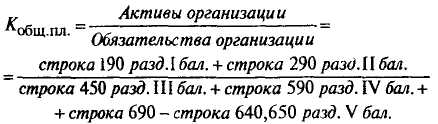

Общая платежеспособность организации определяется как ее способность покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами.

Коэффициент общей платежеспособности Кобщ. пл рассчитывается по формуле:

Очевидно, что нормальным ограничением для этого показателя будет Кобщ.пл ≥ 2. В процессе анализа отслеживается динамика этого показателя и производится его сравнение с указанным нормативом. Расчет платежеспособности проводится на конкретную дату. Полученная оценка субъективна и может быть выполнена с различной степенью точности. Для подтверждения платежеспособности проверяют: наличие денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения. Все перечисленные активы должны иметь оптимальную величину. С одной стороны, чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что организация располагает достаточными средствами для текущих расчетов и платежей.

С другой стороны, наличие незначительных остатков средств на денежных счетах не всегда означает, что организация неплатежеспособна: средства могут поступить на расчетные, валютные счета, в кассу в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность. Постоянное кризисное отсутствие наличности приводит к тому, что организация превращается в «технически неплатежеспособную», а это уже может рассматриваться как первая ступень на пути к банкротству. Далее следуют отсутствие просроченной задолженности и задержки платежей и несвоевременное погашение кредитов, а также длительное непрерывное пользование кредитами.