Финансовый анализ ликвидности и платёжеспособности предприятия

9

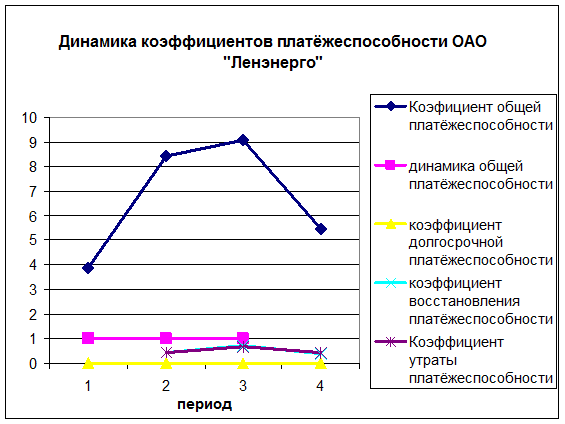

Более наглядно отображает динамику коэффициентов платёжеспособности график – рисунок 2.2.

Рис. 2.2. Анализ платёжеспособности предприятия.

Признаком достаточности средств в анализируемом подпериоде служит условие:

kj > 0. либо kj = 0.

На протяжении анализируемого периода деятельности предприятия не достаточности средств не наблюдалось (kj>0).

Нормальным ограничением для коэффициента общей платёжеспособности будет Кобщ.пл ≥ 2. В процессе анализа отслеживается динамика этого показателя и производится его сравнение с указанным нормативом. Анализ показал, что динамика этого коэффициента в целом положительная и удовлетворяет нормативному значению.

Чем выше значение коэффициента долгосрочной платёжеспособности, тем больше задолженность организации и ниже оценка уровня долгосрочной платежеспособности. В динамике наблюдается снижение данного коэффициента, что говорит об уменьшении долгосрочной задолжности. Нормативное значение данного коэффициента ≈0,1.

Коэффициент восстановления платежеспособности, имеет значение меньше 1, что свидетельствует об отсутствии тенденции восстановления платежеспособности организации в течение 6 месяцев. Коэффициент утраты платежеспособности, имеет значение меньше 1, что свидетельствует о наличии тенденций утраты платежеспособности организации в течение 3 месяцев.

На основании вышеизложенного мы можем сделать вывод, о том, что на момент проведения анализа, баланс предприятия является неликвидным, так как некоторые из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности.

Есть варианты развития событий, к примеру, руководству предприятия следует стимулировать объемы продаж, за счет снижения цены и увеличения качества отпускаемой продукции. Следует ввести систему ведения платежного календаря для бухгалтерского состава.

Высвободить денежные средства за счет продажи свободных активов. Использовать вторичные источники погашения долга.

Оптимизировать состояние оборотных средств недопущения неудовлетворительной структуры баланса.

Стараться поддерживать оборачиваемость запасов и дебиторской задолженности на оптимальном уровне.

Для ускорения оборачиваемости активов, в долгосрочной перспективе, сдача в аренду оборудования.

Так же руководству предприятия стоит обратить внимание на новые методы управления затратами.

Заключение.

В моей курсовой работе была рассмотрена роль ликвидности, платежеспособности и кредитоспособности для предприятия.

В первом разделе рассматриваются роль, значение, цели, методы и задачи ликвидности, платежеспособности и кредитоспособности для предприятия, показатели, характеризующие финансовое состояние предприятия. Также проводится анализ ликвидности, платежеспособности и кредитоспособности, который необходим не только для предприятия, но и для внешних инвесторов, других предприятий, банков, в общем, всех финансовых институтов, с которыми предприятие вступает в финансовые отношения.

Рассматриваются виды ликвидности и платежеспособности. Анализируется влияние, которое платежеспособность и кредитоспособность оказывают на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Второй раздел – расчетная часть. В ней рассматривается анализ ликвидности и платежеспособности на примере предприятия ОАО «Ленэнерго».

Общий вывод из расчетной части. За весь анализируемый период деятельности предприятия баланс не соответствовал условиям абсолютной ликвидности, т.е. был текуще не ликвидным. Предприятие не кредитоспособно, т.к. коэффициент кредитного риска не соответствует нормативному значению, хотя коэффициент покрытия, что конечно улучшает прогнозную платёжеспособность предприятия.

Анализ факторов формирующих коэффициент текущей ликвидности показал, как влияет изменение каждого фактора на уровень текущей ликвидности. Так в 2001 г. основное влияние оказало уменьшение дебиторской задолжности которая видимо пошла на погашение кредиторской задолжности, благодаря чему произошел незначительный прирост коэффициента текущей ликвидности. В 2002г. произошло увеличение текущих активов на ряду с небольшим сокращением кредиторской задолжности, что снова дало прирост коэффициента. А вот в 2003 г. коэффициент уменьшился за счёт займов и кредитов которые получило предприятие в текущем году.

Оценка платежеспособности показала что недостатка платёжных средств не возникало. Коэффициент общей платёжеспособности на протяжении всего анализируемого периода находился в пределах допустимого значения. Что в свою очередь говорит о том, что, не смотря на общую не ликвидность баланса, предприятие сохраняло свою платёжеспособность. Но прогнозная платёжеспособность свидетельствовала о тенденции к утрате оной.

В третьей главе даны общие рекомендации по налаживанию экономики предприятия.

Предприятие ОАО «Ленэнерго» - предприятие теплоэнергетики и электрификации в своей доле рынка является естественным монополистом и главным направлением на пути к оздоровлению экономики предприятия является борьба с дебиторской задолжностью, что в свою очередь зависит от платёжеспособности клиентов, а это: физические, юридические лица, различные муниципальные образования, - чья платёжеспособность зависит от политической и экономической ситуации в стране.

Объем товарной продукции за 2003 год составил по электроэнергии 19316 млн.руб. (+23,45 % к 2002 году), по теплоэнергии 6456 млн.руб. (+0,66 % к 2002 году). Рентабельность основного производства составила за 2002 год по электроэнергии +13,58%, по теплоэнергии +3,55. Рентабельность основного производства составила за 2003 год по электроэнергии +6,75%, по теплоэнергии -7,63%. Снижение рентабельности связано с изменением принципов тарифообразования в 2003 году - введении системы предельных тарифов.

Затраты компании за 2003 год по основному виду деятельности - 25030 млн.руб., увеличились на 5052 млн.руб. (25,3%) по сравнению с уровнем 2002 г. в основном за счет роста затрат на покупную энергию. Затраты на топливо за 2003 год уменьшились на 946 млн.руб. или 16,6%, в связи с изменением структуры топлива, увеличения доли газа в топливном балансе. Увеличение затрат на покупную энергию составило 3988 млн.руб. (179,8 %), что связано с выходом из состава ОАО "Ленэнерго" ГРЭС-19 и ростом цен на покупную энергию на оптовом рынке.

Постоянные расходы выросли на 1644 млн. руб. (21 %) по сравнению с фактом 2002 года в связи с изменением взаимоотношений с МУП "Электрические сети" и ликвидацией в 2003 г. тарифной группы "Оптовые потребители-перепродавцы". Себестоимость продукции за 2003 год составила по электроэнергии 73,16 коп/кВтч (+24,9% к факту 2002 года), по теплоэнергии 310,59 руб/Гкал (+24,8% к факту 2002 года).

Дебиторская задолженность по сравнению с началом года увеличилась на 2 224 млн.руб. или на 54,8 % и составила на 31.12.03г. 6 279 млн.руб. Развитие экономики Санкт-Петербурга и Ленинградской области в 2003 году привело к росту электропотребления на территории, обслуживаемой ОАО "Ленэнерго" на 5,1%. Промышленность была и остается крупнейшим потребителем электроэнергии. В 2003 году ее доля составила 42,3% в общем объеме отпущенной электроэнергии и 47,7% в выручке от реализации электроэнергии. Рост дебиторской задолженности на конец года объясняется увеличением краткосрочной задолженности оптовых перепродавцов электроэнергии, а также увеличением дебиторской задолженности бюджета по льготам отдельных категорий населения, срок оплаты которой еще не наступил. Доля дебиторской задолженности в оборотных активах Компании составила на конец года 68,7%.