Управление финансовыми потоками в ООО "IMT - сервис"

7

Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ и оказания услуг и имеющим не более трехсот хозяйственных операций в месяц, разрешено применять упрощенную форму бухгалтерского учета доходов и расходов.

2.2. Управление прибылью.

В системе управления финансами на МП целесообразнее ориентироваться на такие показатели доходов и прибыли, как:

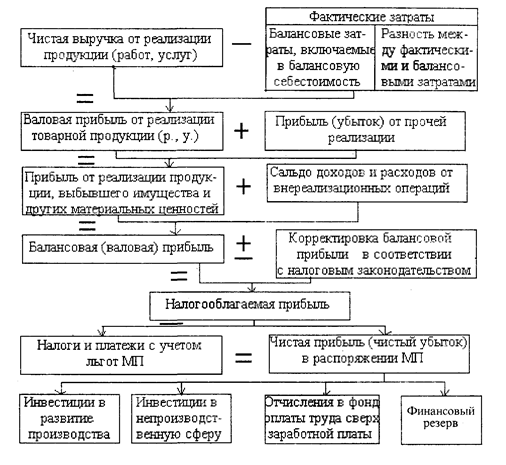

• чистая выручка от реализации продукции (работ, услуг) - это разность между валовой выручкой от реализации продукции (работ, услуг) и НДС, а также акцизами, стоимостью возвращенных товаров и ценовыми скидками. Этот показатель является базовым для дальнейших расчетов показателей прибыли и оценки рентабельности, в том числе и для МП;

• валовая прибыль от реализации продукции (работ, услуг) - это разность между чистой выручкой от реализации продукции и производственными расходами на реализованную продукцию. Этот показатель необходим для анализа эффективности производственной деятельности и принятия управленческих решений;

• прибыль (убыток) от основной деятельности (операционная прибыль или операционный убыток) - это разность между валовой выручкой от реализации продукции и расходами по управлению и сбыту продукции. Этот показатель отражает влияние расходов по управлению производством и сбыту продукции на финансовый результат от ее реализации;

• прибыль (убыток) до уплаты налогов - это налогооблагаемая прибыль, скорректированная в соответствии с налоговым законодательством и пересчитанная согласно налоговым требованиям;- чистая прибыль (чистый убыток) - это разность между доходами (выручкой) и расходами (затратами). Прибыль после уплаты налогов - важнейший показатель результата производственно-хозяйственной деятельности МП: именно этот показатель должен находиться в центре внимания руководства, от его изменения зависит само существование малого предприятия и рабочих мест для его работников.

Таким образом, прибыль является важнейшим показателем результата и целью производственно-хозяйственной деятельности, в том числе и на МП, ради ее получения оно и создается.

Рациональное управление производственно-хозяйственной деятельностью малого предприятия через прибыль способствует решению ряда задач:

- производственного характера. Для этого с целью повышения прибыли увеличивают выпуск продукции, дополнительно загружая производственное оборудование за счет роста его коэффициента сменности без дополнительных инвестиций в основной капитал;

- социального характера. Стремясь к росту прибыли, работники сплачиваются, предотвращая вероятность трудовых конфликтов, вза-имозаменяют друг друга, повышают эффективность функционирования МП и не участвуют в забастовках;

- коммерческого характера. Ради прибыли работники уделяют много внимания маркетингу, расширяют рынки сбыта своей продукции (работ, услуг), улучшают обслуживание, повышают культуру и конкурентоспособность.

На рис. 14 показаны основные направления формирования и использования прибыли на МП в общем виде.

Управление прибылью привносит в экономику малого предприятия новую шкалу ценностей, изменяет приоритеты и тенденции его развития. Целью управления прибылью является рост благосостояния владельца и работников МП или прирост капитала, вложенного в данное производство. Государство не должно вмешиваться в этот процесс или контролировать его за исключением проверки определенных схем распределения чистой прибыли, дающих право МП на получение налоговых льгот.

Рис. 14. Типовая схема образования и распределения прибыли МП •за отчетный период

При управлении финансами важно знать: как распределяются денежные средства по этапам основной производственно-хозяйственной деятельности МП или сколько денежных средств задействовано в производстве, на складе, а также сколько отгружено продукции, но еще не оплачено покупателем. Так, в состав показателя "Материально-производственные запасы" включают те ресурсы МП, которые еще не нашли покупателя - это сырье, материалы, незавершенное производство, готовая продукция, включаемые в эту категорию оборотных средств.

2.3. Оценка экономической эффективности управления производством.

Экономическая эффективность управления производством на МП представляет собой результат множества отдельных управленческих решений, постоянно принимаемых его руководством. Оценка экономической эффективности управления производством, таким образом, включает в себя совокупность финансового и экономического эффекта и его оценку с применением сравнительных показателей. Для этой оценки существует множество методов, включая использование различных финансовых коэффициентов. Однако следует помнить, что различные методы применимы для достижения различных целей, поэтому необходимо определить следующие аспекты оценки экономической эффективности:

• точку зрения, с которой производится оценка экономической эффективности управления производством;

• цели оценки;

• потенциальные стандарты, объекты сравнения.

Действительная полезность каждого конкретного коэффициента строго определена спецификой целей оценки, так как коэффициенты не являются абсолютным критерием. Большинство коэффициентов служит для выявления изменений в финансовом состоянии или результатах производственно-хозяйственной деятельности, а также помогают проиллюстрировать тренды и характер таких изменений, которые могут показать, какие риски и возможности существуют для МП.

При этом имеется достаточно большой круг людей, заинтересованных в успехе или провале управления производством на каждом отдельно взятом МП, это прежде всего:

• владельцы (инвесторы);

• заимодавцы (кредиторы);

• персонал;

• профсоюзы;

• правительственные учреждения;

• общество в целом.

Точки зрения этих групп людей на результаты производственно-хозяйственной деятельности МП - разные: часто они выходят за рамки оценки экономической эффективности управления производством и используют в своей оценке более широкие ценности.

Ближе всего к текущей деятельности и долгосрочным перспективам развития МП стоят владельцы (инвесторы) и персонал. Затем идут кредиторы и заимодавцы, предоставляющие МП капитал на различные сроки. Их беспокоит надежность выплат по причитающимся им процентам, а также способность малого предприятия вернуть основную сумму задолженности и обеспечение кредита активами, что может защитить их от риска.

Другие группы - общественность, правительство, профсоюзы -преследуют собственные интересы: надежность уплаты налогов, своевременность выплаты заработной платы, стабильность занятости и другое, например, охрану окружающей среды.

Для малого предприятия в целом или для любого из его подразделений первоначальная оценка экономической эффективности управления производством обычно осуществляется путем следующего соотношения: