Управление финансовыми потоками в ООО "IMT - сервис"

4

Управление активами.

Существуют следующие основные направлен расходования фондов большинства предприятий: закупка сырья, деталей, запасов, зарплата рабочим и служащим, процент, плата по счетам за коммунальные услуги, налоги.

Увеличение активов. Наличные деньги, выручка от реализации, запасы, оборудование, здания, земля - все это активы. Любое увеличение активов означает использование фондов.

Уменьшение пассивов. Пассив предприятия включает все, что оно должно другим: банковские займы, выплата поставщикам и налоги. Фонды, получаемые предприятием, могут пойти на уменьшение пассива, например, возврат банковских займов.

Платежи собственникам. В частных предприятиях и товариществах все, что осталось после увеличения активов и уменьшения пассивов, принадлежит владельцам. В корпорациях капитал, который предприятие не используют на себя, выплачивается владельцам в виде дивидендов.

Управление текущими активами.

Под текущими активами понимаются активы, которые предприятие может держать в пределах года.

Цикл оборотного капитала. Текущие активы используются в качестве оборотного капитала. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы.

Эффективное использование оборотного капитала. Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала или выплачены в виде доходов владельцам. Один из способов экономии оборотного капитала заключается в совершенствовании управления материально-техническими ресурсами (запасами) посредством:

- планирования закупок необходимых материалов;

- введения жестких производственных систем;

- использования современных складов;

- совершенствования прогнозирования спроса;

- быстрой доставки.

Второй путь сокращения потребности в оборотном капитале состоит в уменьшении счетов дебиторов путем ужесточения кредиткой политики, в оценке ненужных фондов, которые могли бы быть использованы для других целей, в оценке счетов, предъявляемых к оплате.

Третий путь сокращения издержек оборотного капитала заключается в лучшем использовании наличных денег. По банковским счетам, на которых фирмы держат свои ликвидные активы, процент не уплачивается. Однако другие ликвидные активы (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят доход в виде процентов.

Управление основными активами.

К основным активам относятся те, которые фирма использует больше года. Они включают основной капитал и природные ресурсы. Одной из обязанностей финансистов является выбор варианта использования имеющихся фондов: на приобретение основного капитала или увеличение текущих активов, или сокращение пассива, или на уплату собственникам. При принятии решения необходимо сравнить стоимость нового капитала с дополнительной стоимостью или с размерами сокращения расходов, к которому приведет его использование.

Решение о приобретении основного капитала складывается в процессе составления сметы капиталовложений и их окупаемости. Это сложный процесс, поскольку “плюсы” добавочных основных активов обычно проявляются по прошествии нескольких лет.

То обстоятельство, что главным для финансистов является основной капитал, не должно отвлекать их от необходимости эффективного управления недвижимостью.

Управление финансовыми потоками и оценка экономической эффективности управления производством

Общие принципы управления финансовыми потоками и малый бизнес как финансовая система

Управление финансами - это совокупность целенаправленных методов, операций, рычагов, санкций, приемов воздействия на разнообразные виды финансовых отношений для достижения определенного результата[1].

Интеграция России в мировую экономику предъявляет малым предприятиям суровые требования по выживанию в мировой конкурентной борьбе, победить в которой можно только изучив опыт современного управления системой бизнеса.

Успешная производственная деятельность, результаты работы и долгосрочная жизнеспособность любого малого предприятия зависят от непрерывной последовательности различных индивидуальных или коллективных управленческих решений. В сущности процесс управления производством на малом предприятии - это серия экономических решений. Общим для всех решений является базовый принцип "экономического компромисса", согласно которому, перед каждым решением по управлению производством необходимо соизмерять получаемые выгоды и фактические затраты.

Главные блоки деловых решений можно свести к трем основным аспектам:

1. К инвестированию ресурсов;

2. К осуществлению прибыльной текущей производственной деятельности путем эффективного использования всех имеющихся ресурсов;

3. К оптимальному финансированию малого предприятия с осознанной платой за ожидаемые выгоды и риском, возникающим при использовании внешнего кредита.

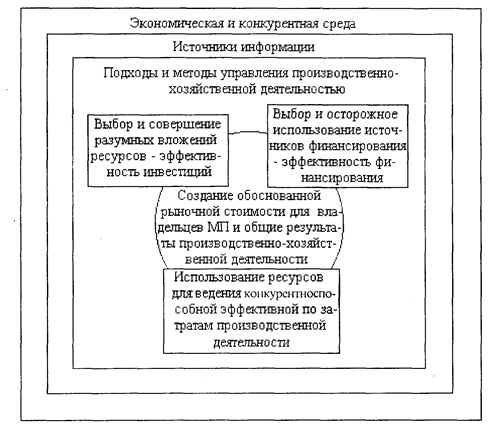

На рис. 10 показана взаимосвязь трех основных аспектов принятия решений по управлению производственно-хозяйственной деятельностью.

Для того чтобы вновь организуемое малое предприятие могло начать свою производственную деятельность, необходимо наличие финансовых ресурсов (денежных средств в наличной и безналичной форме), которые могут быть израсходованы на возмещение организационных расходов, закупку начального запаса материальных ресурсов, оплату труда работников и другие цели.

От начала производственного процесса до завершения производства и получения выручки от реализации его результатов проходит некоторое время, которое называют длительностью воспроизводственного цикла. Поскольку в ходе деятельности малого предприятия воспроизводственные циклы непрерывно следуют один за другим, оборот финансовых ресурсов можно представить как превращение начального капитала (Кн) в первоначальный запас материальных ресурсов (Мн), а преобразование в процессе производственной деятельности этих ресурсов с помощью затрат живого труда (Тж) - в результат производства - продукт-товар (П) - и затем (на завершающей стадии оборота) превращение материального результата производства - продукта-товара - в выручку в денежной форме (Д):

Рис. 10. Общая концепция процесса создания рыночной стоимости и управления производственно-хозяйственной деятельностью на МП

Коммерческая деятельность малого предприятия предполагает, что денежная выручка (Д) должна не только возместить первоначальные затраты капитала (Кн), но и покрыть расходы на оплату затраченного живого труда (Тж), а также принести некоторый чистый доход собственникаммалого предприятия и создать оптимальный запас финансовых ресурсов, необходимых для возобновления производства.