Управление финансовыми потоками в ООО "IMT - сервис"

5

На практике финансовых ресурсов, образующихся в процессе созданиямалого предприятия путем денежных и материально-вещественных вкладов учредителей в уставный фонд, оказывается, как правило, недостаточно для осуществления производственной деятельности ималого предприятия вынуждено привлекать заемный капитал, т.е. прибегать к кредиту[2].

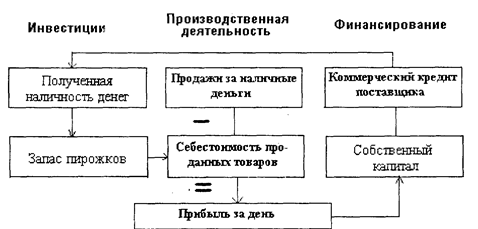

Рассмотрим простой пример работы отдельной продавщицы пирожков, которая продает их со своей тележки за наличные деньги. Для того чтобы заниматься этим бизнесом, ей необходимо создать запас, который будет постепенно превращаться в наличные деньги на протяжении всего дня.

Предположим, что она потратила свои собственные деньги в начале дня, чтобы купить пирожки у поставщика. Продавщица, очевидно, надеется вернуть эти средства и заработать прибыль к концу дня, т.е. первоначальные инвестиции в виде денег финансируются из капитала владельца и используются для закупки запаса продукции (пирожков) на первый день работы. Если у этой продавщицы мало наличных денег, то она может подписать специальный документ у поставщика - долговую расписку. За первоначальными инвестициями в запас пирожков, а также за счет своих средств или кредита от поставщика следуют многочисленные отдельные продажи в течение дня. Поступления от этих продаж составляют выручку продавщицы для работы на следующий день. На рис. 11 показано движение денежных средств, которое возникает в случае, если продавщица использует кредит поставщика в первый день.

Рис. 11. Схема принятия управленческих решений продавщицей пирожков по прибыльной деятельности в течение первого дня

В конце первого дня продажи продавщица обнаружит, что суммы денег, оставшейся после выплаты первоначального кредита поставщику, хватает только на покупку части дневного запаса пирожков. Следовательно, для того чтобы продолжить работу во второй день, продавщице необходимо принять управленческое решение, а именно:

• просить своего поставщика возобновить ей кредит;

• обеспечить дополнительно требуемые деньги из любых собственных источников.

Аналогичные циклы наиболее организованных малых предприятий отличаются от рассмотренной ситуации только по сложности, но не по сути. Даже в самых сложных производствах конечной формой совершения любой сделки являются наличные деньги. Конечно, в сложном производстве обращается большое разнообразие частично компенсирующих друг друга кредитов, изменений в запасах, трансформации активов и т.д.Все это предшествует получению наличности или платежам.

Финансовый механизм предприятия, в том числе и малого, очень сложен.

Информационное обеспечение финансового механизма малого предприятия имеет приоритетное значение в управлении финансами.

Рассмотрим наиболее существенные элементы информационного обеспечения финансового механизма предпринятая (в том числе и малого предприятия) -финансовый учет и финансовый раздел бизнес-плана.

Финансовый учет[3] необходим для управления результатами производственно-хозяйственной деятельности малого предприятия - прибылью (или убытком) - и предназначен как для внутреннего использования, так и для внешнего - инвесторов, акционеров, поставщиков, налоговых органов и др. Можно выделить следующие основные цели финансового учета:

• определение использования собственных и заемных средств;

• определение финансовой устойчивости и ликвидности;

• определение прибыльности (доходности).

Финансовый раздел бизнес-плана включает в себя совокупность таких планово-отчетных документов, как:

- баланс малого предприятия, показывающий его финансовое состояние в определенный момент (накопленный эффект от прошлых управленческих решений);

- отчет о прибылях и убытках. В нем сопоставляют доходы и расходы за определенный период, включая списания и ассигнования, а также описывают элементы, из которых получается чистая прибыль или убыток после уплаты налогов;

- отчет о финансовых результатах и их использовании или о движении фондов. Этот отчет показывает схему фондовых вложений и источников, сложившуюся под влиянием управленческих решений по инвестициям, производственной деятельности, финансированию и др.

В конкретных условиях для эффективного функционирования производства на малом предприятии необходимо научиться управлять различными фондами, которые требуются для каждодневных операций, т.е. операционными фондами. Эти фонды нужны для обеспечения текущей производственной деятельности, например, для обеспечения элементами оборотного капитала.

Решения по управлению операционными фондами влияют на способность малого предприятия платить по счетам, получать кредиты от поставщиков кредиторов, предоставлять кредит своим покупателям, поддерживать объем производства на уровне спроса на продукты и услуги при поддержке их соответствующими инвестициями. Каждое управленческое решение воздействует на текущий цикл фондовых вложений и их источников. Поэтому необходимо постоянно поддерживать оптимальный баланс между притоками и оттоками фондов малого предприятия, а также предусматривать воздействие на операционные фонды любых изменений в производственной деятельности, вызванных собственными решениями или внешним влиянием. Верное управление операционными фондами является фундаментом успешной работы малого предприятия. При этом необходимо правильно оценивать воздействие, оказываемое на вложения и источники фондов различными факторами, например, такими, как сезонные колебания (пики и спады), циклические изменения и т.д. В зависимости от этого фондовые потоки, т.е. движение различных категорий фондов через малое предприятие в течение определенного периода (изменение величины денежных средств), будут вести себя совершенно по-разному.

Несмотря на то, что малые предприятия отличаются друг от друга размерами, структурой, продукцией или услугами, всем им приходится иметь дело в процессе работы с фондовыми циклами[4].

Под фондовыми циклами, как правило, понимают периодическое движение операционных фондов в виде денежных притоков и оттоков, вызванное управленческими решениями в сфере инвестиционной, производственной и финансовой деятельности.

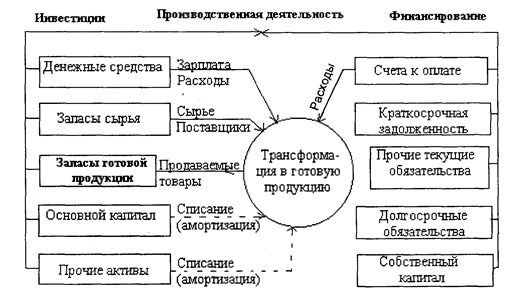

Рассмотрим простейший случай на примере отдельного малого предприятия по изготовлению игрушек, фондовый цикл которого представлен в виде схемы с минимумом деталей на рис. 12

Рис. 12. Фондовый.цикл на производстве - важнейшая область принятия управленческих решений

Первоначальными источниками финансирования малого предприятия являются:

собственный капитал, долгосрочные заемные средства и краткосрочные заемные обязательства трех видов, а именно:

1) расчеты с поставщиками и разными кредиторами;

2) задолженность по кредитам банка и других предприятий;

3) другие текущие обязательства, например, задолженность по заработной плате, задолженность перед федеральным или муниципальным бюджетом.