Управление финансовыми потоками в ООО "IMT - сервис"

6

В сущности любой фондовый цикл возникает из-за серии лагов (запаздываний - времени, через которое изменение факторов приводит к изменению результативного показателя) в процессе совершения сделок. В одних случаях, как у продавщицы пирожков, лаг между покупкой запаса продукции и его переводом в наличные деньги через множество маленьких сделок составляет всего несколько часов. В других случаях, у более крупных производителей, лаг между созданием продукции, например на фабрике игрушек, и оплатой покупателем, купившим товар в кредит, может составлять несколько дней и даже месяцев. Поэтому необходимо находить финансирование для тех операционных фондовмалого предприятия, которые из-за лагов запаздывания связаны временно.

Малое предприятие по производству игрушек начало деятельность для постепенной продажи. Первоначально инвестиции были сделаны в основной капитал (например, в производственное оборудование), затем в прочие активы (например, в лицензии) и в конце концов в оборотный капитал трех видов:

1) в денежные средства и те активы, которые могут быть превращены в денежные средства в ближайшем будущем - в течение года от даты балансового отчета;

2) в запасы сырья;

3) в запасы готовой продукции.

По мере начала производства осуществляется основной процесс трансформации в готовую продукцию. Часть денежных средств используется для оплаты труда и прочих текущих расходов. Материалы и другие поставки передаются из запасов в производство, например, шергия и бензин приобретаются в кредит и временно финансируются через счета к оплате.

На оборудование, занятое в процессе производства, начисляется амортизация, аналогично начисляется и амортизация на лицензии. Законченные производством и признанные годными игрушки (по мере накопления на фабрике) передаются на склад, что отражается в росте счета запасов готовой продукции. Если нет продаж игрушек, то процесс производства трансформирует денежные средства, сырье, накопленные расходы и торговый кредит в растущий запас готовой продукции. Если же малого предприятия не сможет постепенно превратить готовую продукцию в денежные средства через продажи, то постоянное создание запасов продукции истощит как резервы денежных средств, так и сырья.

Для фондовых потоков важными в нашем примере являются временные лаги, для которых:

• необходимо иметь наготове запас сырья для обеспечения непрерывного производства в течение нескольких (3-5) дней;

• физический лаг, равный числу дней производства игрушек, ведет к накоплению незавершенных изделий, которые представляют собой игрушки на различных стадиях изготовления;

• надо постоянно производить и хранить определенный оптимальный запас готовой продукции для текущих продаж.

Совокупные затраты операционных фондов, вызываемые этими лагами, необходимо постоянно финансировать из собственных и заемных средств.

Колебания фондовых потоков вызываются управленческими решениями, внешними условиями или одновременно и тем, и другим.

У малого предприятия, работающего в стабильных условиях, уровень i оборотного капитала, недвижимости, оборудования и прочих активов ,' остается постоянным. Длительность операционного цикла можно выразить через сумму оборачиваемости дебиторской задолженности и материально-производственных запасов в днях и представить в виде следующей формулы:

Длительность Оборачиваемость Оборачиваемость операционного = дебиторской + материально-производственных цикла задолженности в днях. запасов в днях.

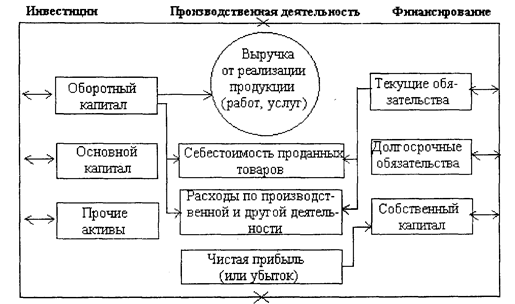

Рассмотрим общую взаимозависимость между движениями операционных фондов в рамках принятия управленческих решений. На рис. 13 линии фондовых потоков показывают возможные движения операционных фондов.

Рис. 13. Обобщенная схема фондовых потоков - важнейшая область принятия управленческих решений

Сезонные колебания

Производственная деятельность на значительном числе малых предприятий связана с сезонностью. Сезонность[5] - это понятие, характеризующее регулярно повторяющиеся изменения процессов "производства и реализации продукции (работ, услуг) в динамике, которые могут вызываться различными причинами, в том числе связанными со сменой времен года, с периодом созревания зерновых, овощей, фруктов и их переработки, а также с обычаями, традициями, праздниками. Чаще всего сезонность встречается в производственной деятельности промышленных МП, в работе торговли, транспорта и др. Простыми примерами сезонных колебаний являются розничные продажи, при которых их активность возрастает, а также повышенный спрос на подарки в периоды праздников. Аналогичное явление наблюдается на заводах по переработке сахарной свеклы или другого сезонного сырья.

Общим для всех сезонных малых предприятий является фондовый цикл с краткосрочными колебаниями, равный одному году или менее. При управлении производством очень важно понимать финансовое значение факта сезонности. Во время спада покупательского спроса производственную деятельность необходимо поддерживать посредством внутренних и внешних источников для того, чтобы производство вообще не прекратило свое существование. В большинстве случаев происходит постепенное накопление запасов продукции через производство или через закупку у поставщиков. Фондами для такого накопления могут быть кредиты, ссуды и собственный капитал.

При управлении производством и финансами следует принять ряд важных решений:

• определить оптимальный размер запасов продукции по отношению к оптимальному спросу;

• установить необходимый уровень операционных и других расходов в различных фазах сезонных колебаний;

• иметь резерв фондов для финансирования роста потребности в средствах;

• создать резервы под непредвиденные обстоятельства: например, под низкий, по сравнению с ожидавшимся, спрос или цены (возможно, и то, и другое), под запаздывание поступлений денег от покупателей или задержку во времени получения краткосрочных источников финансирования от банков и других кредиторов.

Если управленческие решения не будут приняты своевременно, то МП может оказаться в затруднительном положении, так как ему придется отвечать по обязательствам до поступления средств от продаж. Финансовый лаг здесь таков, что пик поступлений наступает после пика потребности в фондах.

Измерение сезонности заключается в определении величины сезонных колебаний, сезонной волны, а также в вычислении индексов сезонности. Статистические методы позволяют численно выявить их силу и характер, вскрыть и измерить факторы, вызывающие их, провести оценку последствий проявления сезонности прежде, чем принять управленческие решения.

Более точная оценка сезонных колебаний в производственной и коммерческой деятельности МП возможна только при еженедельном анализе движения фондов и фондового цикла МП, т.е. от пика к пику или от спада к спаду и согласно данным учета доходов и расходов.