Управление маркетингом в условиях рынка монополии на примере ОАО "Казахтелеком"

9

На графике наглядно показано, что оплата за подключение телефона к сети в разных странах различна. Стоимость зависит от площади территории, по которой необходимо прокладывать кабель, сложности ее освоения. Самая низкая плата за подключение телефона в Киргизии, а самая высокая в России. Казахстан же находится на уровне между Россией и странами Европы. Отсюда следует, что в Казахстане существующий на данный момент тариф платы за подключение телефона к сети следует понижать, и приблизиться к тарифу стран Европы.

Анализ финансовых результатов хозяйственной деятельности ВК ОДТ

Перед тем как приступить к проведению анализа финансового состояния предприятия, требуется точно определить исходную цель анализа. От цели зависит степень детализации и глубина исследования по отдельным направлениям анализа:

- анализ структуры затрат

- анализ баланса и оборотных средств

- анализ ликвидности и финансовой устойчивости

- анализ денежного потока

- анализ оборачиваемости

- анализ прибыльности

- анализ эффективности деятельности компании.

Анализ даёт возможность оценить:

- финансовое положение компании;

- имущественное состояние предприятия;

- степень предпринимательского риска (возможность погашения обязательств перед третьими лицами)

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность использования заёмных средств;

- эффективность деятельности компании.

Принципы проведения анализа:

- оценка данных невозможна без их сравнения;

- недостоверные данные - недостоверные результаты;

- учитывайте взаимосвязи;

- делайте выводы, принимайте решения;

Этапы проведения анализа:

1) Сбор и подготовка исходной информации (финансовые отчёты, аналитические справки, статистическая информация)

2) Аналитическая обработка (расчёт необходимых показателей)

3) Интерпретация результатов.

4) Выводы результатов.

Анализ активов структуры

Необходимо определить соотношение и изменение статей:

1) денежные средства

2) дебиторской задолженности

a) за товары и услуги

b) по авансам выданным

c) по прочим дебиторам

3) запасов

a) сырья и материалов

b) незавершенного производства

c) готовой продукции

4) вне оборотных (активов постоянных)

a) основных средств

b) нематериальных активов

c) прочих вне оборотных активов

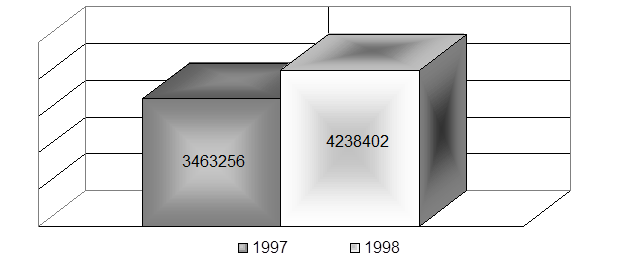

Таблица 2.2 Активы 1997, 1998 год.

|

Наименование статьи | 1997 | 1998 |

|

Денежные средства | 13645 | 6619 |

|

Дебиторская задолженность | 464746 | 814291 |

|

Запасы | 76162 |

86749 |

|

Вне оборотные активы | 3088662 | 3330743 |

|

Рисунок 2.17 Активы баланса

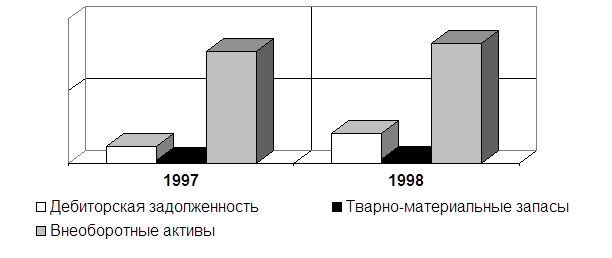

Это происходит (рисунок 2.18):

1) за счет роста дебиторской задолженности на 349545 тенге;

2) увеличение товарно-материальных запасов предприятия на 10587 тенге;

3) также увеличились вне оборотные активы этой организации на 242081 тенге.

Рисунок 2.18 Уровень активов баланса

Рисунок 2.18 Уровень активов баланса

Анализ структуры пассивов

В структуре пассивов рассчитывают:

1) краткосрочные обязательства;

a) краткосрочные кредиты

б) краткосрочную задолженность

в) кредиторскую задолженность

2) долгосрочные кредиты

3) собственный капитал

a) уставный капитал

б) добавочный капитал

в) реинвестированная прибыль

Наибольшее внимание в пассивах заслуживает доля краткосрочных обязательств, в первую очередь кредиторской задолженности.

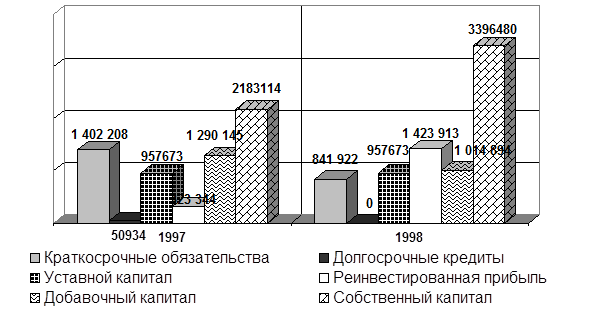

Таблица 2.3 Пассивы 1997, 1998 год.

|

Наименование статьи |

1997год |

1998 год |

|

Краткосрочные обязательства |

1409208 |

841922 |

|

Краткосрочные кредиты | ||

|

Краткосрочная задолженность | ||

|

Кредиторская задолженность |

1409208 |

841922 |

|

Долгосрочные кредиты |

50934 | |

|

Собственный капитал |

2183114 |

3396480 |

|

Уставной капитал |

957673 |

957673 |

|

Добавочный капитал |

1290145 |

1014894 |

|

Реинвестированная прибыль |

323344 |

1423913 |

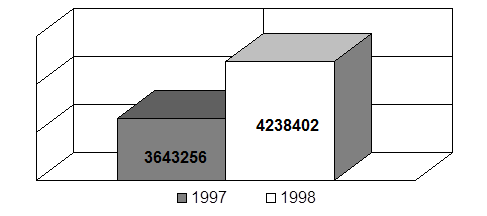

За 1998 год в балансе ВК ОДТ наблюдается рост пассивов (соответственно активам) на 595146 тенге (рисунок 2.19).

За 1998 год в балансе ВК ОДТ наблюдается рост пассивов (соответственно активам) на 595146 тенге (рисунок 2.19).

Рисунок 2.19 Пассивы баланса

Но рост пассивной части баланса ни в коем случае не означает доли кредитов в балансе (рисунок 2.20).

|