Управление маркетингом в условиях рынка монополии на примере ОАО "Казахтелеком"

10

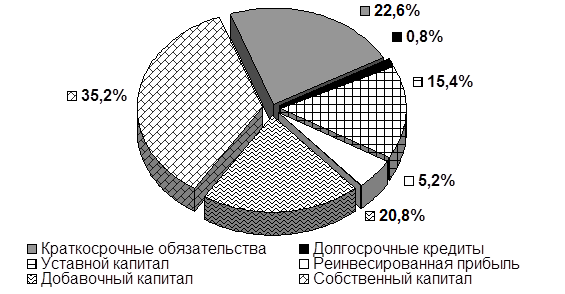

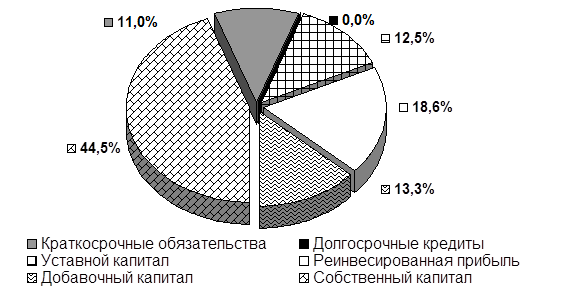

1.) Долгосрочные кредиты погашены полностью.

2.) За 1998 год краткосрочные обязательства снизились на 567286 тенге.

3.) Рост пассивов осуществлен за счет колоссального увеличения реинвестированной прибыли на общую сумму 1100569 тенге.

4.) Также следует отметить снижение в 1998 году величины добавочного капитала на сумму 275251 тенге.

5.) В 1998 году наблюдается огромный рост собственного капитала на 1213366 тенге.

|

|

Рисунок 2.22 Схема пассивов 1998 год

Анализ ликвидности.

Ликвидность баланса показывает, в какой степени предприятие способно расплачиваться по краткосрочным обязательствам текущими активами.

Анализ ликвидности позволяет ответить на вопросы:

· в какой степени предприятие в состоянии покрывать свои текущие долги;

· каков уровень надежности этого покрытия;

· возможно ли дополнительное привлечение краткосрочных обязательств без критического ухудшения ликвидности.

Для оценки ликвидности используются коэффициенты:

1) Коэффициент общей ликвидности =.![]()

2) Коэффициент быстрой (срочной ликвидности) =

![]()

3) Коэффициент абсолютной ликвидности =

![]()

Общая картина коэффициентов ликвидности выглядит следующим образом:

Таблица 2.4 Анализ ликвидности.

| Наименование коэффициента | 1997 год | 1998 год | Рост | Спад |

| Коэф. общей ликвидности | 0,39 | 1,07 | 0,68 | |

| Коэф. быстрой ликвидности | 0,32 | 0,97 | 0,65 | |

| Коэф. абсолютной ликвидности | 0,009 | 0,007 | 0,002 |

1) Коэффициент общей ликвидности вырос в 0,68 раз;

2) Наблюдается некоторое снижение Коэффициента абсолютной ликвидности, на 0,002 раза. Это говорит о том, что снизился уровень денежных средств и краткосрочных финансовых вложений в активе баланса.

3) Но при этом вырос Коэффициент быстрой ликвидности, на 0,65 раз. Это говорит о том, что в структуре активов большую часть занимает дебиторская задолженность (в основном задолженность абонентов).

Вывод: Организация должна вести объективную жесткую политику по отношению к дебиторам, т. е не позволять роста дебиторской задолженности, а направлять ее на денежные счета, что приведет к росту Коэффициента абсолютной ликвидности, Коэффициента быстрой ликвидности и соответственно Коэффициента общей ликвидности.

Анализ финансовой устойчивости

Финансовая устойчивость отражает уровень риска деятельности компании и зависимости от заемного капитала. В качестве оценивающих коэффициентов используются:

1) Коэффициент финансирования =![]()

2) Коэффициент автономии = ![]()

3) Коэффициент маневренности собственных средств =![]()

После анализа этих коэффициентов за 1997, 1998 годы общая картина финансовой устойчивости выглядит следующим образом:

Таблица 2.5 Анализ финансовой устойчивости.

| Наименование коэффициента | 1997 год | 1998 год | Рост | Спад |

| Коэф. финансирования | 1,5 | 4,05 | 2,55 | |

| Коэф. автономии | 0,6 | 0,8 | 0,2 | |

| Коэф. маневренности собственных средств | 0,05 | 0,02 | 0,03 |

1) Снизился коэффициент маневренности на 0,03 раза. Это констатирует тот факт, что при общем росте собственных средств в их структуре снижено количество собственных оборотных средств (т.е товарно-материальных запасов);

2) Коэффициент автономии увеличился на 0,02 раза. Из этого следует рост собственных средств.

3) Коэффициент финансирования вырос на 2,55 раза. Это говорит о снижении заемных средств и росте собственных.

Общий вывод таков: предприятие становится менее зависимым от заемного капитала, наблюдается рост собственных средств, т.е. ВКО ДТ становится более финансово устойчивым.

Анализ оборачиваемости текущих активов и пассивов

Для оценки эффективности использования собственных оборотных средств используются коэффициенты оборачиваемости:

1) Оборачиваемость дебиторской задолженности = ![]() .

.

2) Оборачиваемость чистых активов = ![]() .

.

3) Оборачиваемость активов = ![]() .

.

4) Оборачиваемость запасов = ![]() .

.

5) Оборачиваемость кредиторской задолженности = ![]() .

.

6) Оборачиваемость сырья и материалов = ![]() .

.