Оценка рыночной позиции фирмы (на примере ОАО "Островское")

7

При построении индекса Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых для прогноза и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z) имеет вид:

Z = 3,3×К1 + 1,0×К2 + 0,6×К3 +1,4×К4 + 1,2×К5,

Где показатели К1, К2, К3, К4, К5 рассчитываются по следующим алгоритмам:

;

;

;

;

;

;

;

;

.

.

Критическое значение индекса Z рассчитывалось Альтманом по данным статистической выборки и составило 2,675. С этой величиной сопоставляется расчетное значение индекса кредитоспособности для конкретного предприятия. Это позволяет провести границу между предприятиями и высказать суждение о возможном в обозримом будущем (2-3 года) банкротстве одних (Z < 2,675) и достаточно устойчивом финансовом положении других (Z > 2,675).

Проанализируем ОАО “Островское” с точки зрения возможного банкротства.

К1 = - 0,03; К2 = 0,37; К3 = 15,24; К4 = - 0,04; К5 = - 0,01.

Z = 9,33.

Таким образом, хотя деятельность предприятия и убыточна, за счет соотношения собственного и привлеченного капитала индекс кредитоспособности получился существенно больше предложенного Альтманом граничного значения и согласно этому методу банкротство предприятию в ближайшем будущем не грозит. Однако, метод по существу необходимо применять с использованием объективной рыночной оценки собственного капитала, а не его балансовой стоимости (показатель К3), что реально лишь для крупных компаний, котирующих свои акции на биржах. Поэтому реальное значение индекса Альтмана с учетом рыночной оценки собственного капитала предприятия будет несколько ниже, но вряд ли достигнет граничного значения.

Анализ финансовой устойчивости и безубыточности.

Анализ финансовых коэффициентов.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных показателей или их линейных комбинаций.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики в отчетный период и за ряд лет. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния.

Финансовые коэффициенты сгруппированы отечественными аналитиками по-разному. Воспользуемся делением их на следующие группы: показатели деловой активности, показатели рентабельности, показатели финансовой устойчивости.

Оценка деловой активности

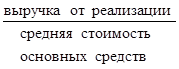

Показатели этой группы дают количественную оценку эффективности использования материальных, трудовых и финансовых ресурсов предприятия. Основные из них – фондоотдача, оборачиваемость мобильных средств, производственных запасов и дебиторской задолженности.

Оборачиваемость запасов характеризует способность продавать запасы. Этот же показатель в днях показывает количество дней, в течение которых деньги предприятия отвлечены в запасы.

Оборачиваемость дебиторов показывает способность фирмы работать с теми, кого кредитовали.

Показатели данной группы рассчитываются по следующим формулам (табл. 2.1):

Таблица 2.1

Оценка деловой активности

| Наименование показателя | Формула расчета | Информационное обеспечение. Номера строк |

|

Фондоотдача |

|

|

|

Оборачиваемость мобильных средств |

|

|

|

Оборачиваемость запасов |

|

|

|

Оборачиваемость дебиторской задолженности |

|

|

Проследим динамику изменения данных показателей в 1996 г и 1997г в ОАО “Островское” (табл. 2.2):

Таблица 2.2

Динамика показателей деловой активности

|

Наименование показателя | За отчетный период | За аналогичный период прошлого года |

|

Фондоотдача | 0,39 | 0,60 |

|

Оборачиваемость мобильных средств | 9,66 | 12,76 |

|

Оборачиваемость запасов | 8,50 (42,3 дн.) | 11,52 (31,3 дн.) |

|

Оборачиваемость дебиторской задолженности | 75,36 (4,8 дн.) | 70,06 (5,1 дн.) |

Из-за отсутствия данных по показателям деловой активности в годы успешной деятельности предприятия сравнение данных показателей с нормативными не представляется возможным. Отметим лишь ухудшение показателей в динамике в основном за счет существенного снижения выручки от реализации. Таким образом, можно утверждать, что предприятие не эффективно использует свои материальные, финансовые и прочие ресурсы.