Оценка рыночной позиции фирмы (на примере ОАО "Островское")

2

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции.

Итак, проследим динамику изменения статей актива баланса в течение отчетного периода на нашем примере (табл. 1.2).

Таблица 1.2

Горизонтальный анализ актива баланса

| Показатели | На начало года | На конец года | Изменение | |

| тыс. руб. | % | |||

|

1. Основные средства и прочие внеоборотные активы | ||||

|

Основные средства | 10 856 671 | 10 561 702 | -294 969 | -2,7% |

|

Прочие внеоборотные активы | 13 592 | 210 333 | 196 741 | 1447,5% |

|

Итого | 10 870 263 | 10 772 035 | -98 228 | -0,9% |

|

2. Оборотные средства | ||||

|

Запасы | 462 760 | 411 668 | -51 092 | -11,0% |

|

Денежные средства и прочие активы | 8 052 | 4 708 | -3 344 | -41,5% |

|

Расчеты с дебиторами | 93 538 | 54 542 | -38 996 | -41,7% |

|

Итого | 564 350 | 470 918 | -93 432 | -16,6% |

|

Баланс | 11 434 613 | 11 242 953 | -191 660 | -1,7% |

Горизонтальный и вертикальный анализ взаимодополняют друг друга, позволяя судить как о структуре отчетной бухгалтерской формы, так и о динамике отдельных ее показателей. Оба эти вида анализа особенно ценны при межхозяйственных сопоставлениях, поскольку позволяют сравнивать отчетность совершенно разных по роду деятельности и объемам производства.

Вертикальный анализ выявил, что хозяйственные средства предприятия сосредоточены в основном в основных средствах при явном недостатке оборотных средств. Согласно же горизонтальному анализу имеем снижение показателей за отчетный период: незначительное – по основным средствам и существенное – по оборотным активам (по отдельным статьям свыше 40%). При изначальном недостатке оборотных средств у предприятия такая тенденция должна расцениваться, как явно негативная.

Важнейший элемент производственного потенциала предприятия – его материально-техническую базу – можно охарактеризовать следующими показателями.

Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой активов предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

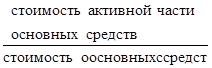

Доля активной части основных средств. Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

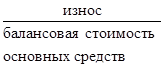

Коэффициент износа. Показатель характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100% (или единицы) является коэффициент годности.

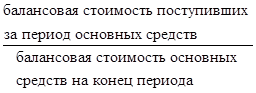

Коэффициент обновления. Показывает, какую часть от имевшихся на конец отчетного периода основных средств составляют новые основные средства.

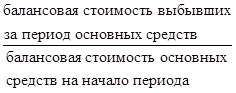

Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

Формулы расчета и информационное обеспечение для расчета данных показателей приведены в таблице 1.3.

Таблица 1.3

Оценка имущественного положения

| Наименование показателя | Формула расчета | Информационное обеспечение. Номера строк |

|

Сумма хозяйственных средств, находящихся в распоряжении предприятия | Итог баланс-нетто | стр. 399 (ф.1) |

|

Доля активной части основных средств |

|

(ф.5) |

|

Коэффициент износа основных средств |

|

|

|

Коэффициент обновления |

|

(ф.5) |

|

Коэффициент выбытия |

|

(ф.5) |