Оценка рыночной позиции фирмы (на примере ОАО "Островское")

5

Таким образом, для экспресс-оценки чем значительнее размер денежных средств на расчетном счете, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно - средства могут поступить на расчетный счет в течение ближайших дней, некоторые виды активов при необходимости легко превращаются в денежную наличность и пр.

О неплатежеспособности свидетельствуют, как правило, наличие “больных” статей в отчетности (“Убытки”, “Кредиты и займы, не погашенные в срок”, “Просроченная дебиторская и кредиторская задолженность”).

В рамках более детального анализа ликвидности используется комплекс приведенных ниже показателей.

Величина собственных оборотных средств. Характеризует ту часть собственного капитала предприятия (т. е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель особенно важен для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль. Не следует смешивать понятия “оборотные средства” и “собственные оборотные средства”. Первый показатель характеризует активы предприятия (II и III разделы актива баланса), второй - источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

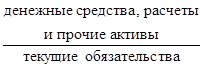

Маневренность функционирующего капитала. Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

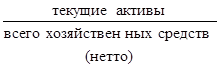

Коэффициент покрытия (общий). Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; и, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом покрытия. Значение показателя может сильно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя – 2; однако, это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Коэффициент быстрой ликвидности. По смысловому назначению показатель аналогичен коэффициенту покрытия; однако, исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. Ориентировочное нижнее значение показателя – 1, однако, эта оценка носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя – 0,2.

Доля собственных оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя – 50%.

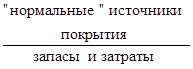

Коэффициент покрытия запасов. Рассчитывается соотнесением величины “нормальных” источников покрытия запасов и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Формулы для вычисления показателей ликвидности сведем в таблицу (табл. 1.7).

Таблица 1.7

Оценка ликвидности

| Наименование показателя | Формула расчета | Информационное обеспечение. Номера строк (форма 1) |

|

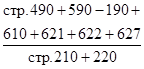

Величина собственных оборотных средств (функционирующий капитал) | собственный капитал + долгосрочные обязательства – основные средства и вложения или текущие активы – текущие обязательства | стр. 490 + 590 – 190 – 390 |

|

Маневренность собственных оборотных средств |

|

|

|

Коэффициент покрытия общий |

|

|

|

Коэффициент быстрой ликвидности |

|

|

|

Коэффициент абсолютной ликвидности |

|

|

|

Доля оборотных средств в активах |

|

|

|

Доля производственных запасов в текущих активах |

|

|

|

Доля собственных оборотных средств в покрытии запасов |

|

|

|

Коэффициент покрытия запасов |

|

|