Повышение эффективности работы транспортного управления ОАО "Кедр"

15

При идентификации области финансовой ситуации используется следующий трехкомпонентный показатель (см. формулу 4.6).

![]() (4.6)

(4.6)

где S – трехкомпонентный показатель финансовой ситуации;

S(x) – функция излишка или недостатка собственных оборотных средств, излишка или недостатка собственных и долгосрочных заемных источников и излишка или недостатка общей величины основных источников запасов и затрат.

Значение функции определяется следующим образом (см. формулу 4.7 и 4.8).

![]() (4.7)

(4.7)

![]() (4.8)

(4.8)

Определение типов финансовой устойчивости на основе вышеприведенных формул представлено в таблице 4.6.

Таблица 4.6

Условия устойчивости финансовых ситуаций

| Тип финансовой устойчивости | Условие |

|

1. Абсолютная устойчивость |

±Ес ≥ 0 ±Ет ≥ 0 S = (1,1,1) ±Ео ≥ 0 |

|

2. Нормальная устойчивость |

±Ес ≈ 0 ±Ет ≈ 0 S = (1,1,1) ±Ео ≈ 0 |

|

3. Неустойчивое финансовое состояние |

±Ес < 0 ±Ет ≥ 0 S = (0,1,1) ±Ео ≥ 0 |

|

4. Критическое финансовое состояние |

±Ес < 0 ±Ет < 0 S = (0,0,1) ±Ео ≥ 0 |

|

5. Кризисное финансовое состояние |

±Ес < 0 ±Ет < 0 S = (0,0,0) ±Ео < 0 |

Так как все значения показателей обеспечения запасов источниками их формирования в 2004 году положительные, то на основании условий таблицы 4.6 финансовое состояние предприятия можно отнести к абсолютно устойчивому.

Учитывая остроту проблемы недостатка собственных оборотных средств для обеспечения запасов источниками их формирования для большинства организаций, проведем анализ оборотного капитала (см. табл. 4.7).

Таблица 4.7

Расчет чистого оборотного капитала (в тыс. р.)

| Наименование показателя | Формула для расчета | Значение показателя по годам | Абсолютное изменение | |

| 2003 | 2004 | |||

|

1. Собственные оборотные средства 2. Текущие финансовые потребности 3. Денежные средства | СОС=ПП-ПА ТФП=ТА-Кз ДС=СОС-ТФП |

26 453,59 2 732,59 23 721,00 |

28 872,00 9 172,00 19 700,00 |

+2 418,41 +6 439,41 -4 021,00 |

где СОС – собственные оборотные средства;

ПП - постоянные пассивы;

ТФП – текущие финансовые потребности;

Кз – кредиторская задолженность;

ТА – текущие активы (за исключением денежных средств);

ДС – денежные средства.

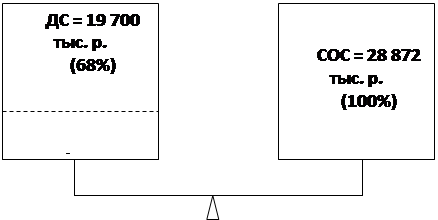

Из таблицы 4.7 видно, что собственные оборотные средства имеют положительное значение, то есть у предприятия достаточно постоянных ресурсов, чтобы финансировать постоянные активы. Данная ситуация изображена на рис. 4.1.

Собственные оборотные средства на 68% состоят из денежных средств, то есть состояние организации нормальное, так как она не пользуется заемными средствами. Для дальнейшего улучшения финансового положения необходимо увеличивать собственный оборотный капитал: либо увеличивать Уставный капитал и нераспределенную прибыль, либо уменьшать иммобилизацию средств во внеоборотных активах.

Рис. 4.1. Баланс ресурсов и потребностей в 2004 году

Проведенный анализ финансово-хозяйственной деятельности предприятия позволяет разработать дальнейшую стратегию развития предприятия. Хорошие результаты деятельности (высокий уровень оборачиваемости капитал, большая доля рынка, высокий уровень платежеспособности, ликвидности и рентабельности) могут получиться только при грамотном планировании и реализации управленческих решений.

Мероприятия по улучшению финансового состояния Автохозяйства АЭХК

Увеличение денежных средств предприятия за счет снижения запасов

На предприятии складывается ситуация, при которой наиболее ликвидная часть активов «перетекает» в наименее ликвидную – прирост запасов за счет уменьшения денежных средств. В структуру запасов для Автохозяйства включаются запасные части для автомобилей и оборудования – 98,5%, МБП – 0,6% и ГСМ – 0,9%.

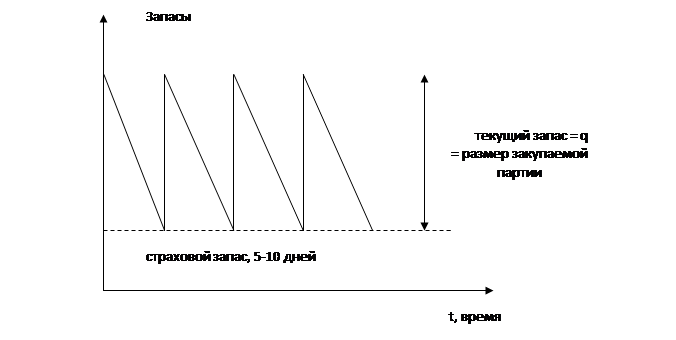

Стоимость запасных частей за последние три года изменялась незначительно, поэтому необходимость в резком увеличении запасов не оправдана. Рассчитаем оптимальный размер запасов, необходимый для Автохозяйства. На рис. 4.2 представлена однопродуктовая статическая модель запасов.

Автохозяйство является составной частью АЭХК, поэтому все запасные части приобретаются Автохозяйством через Минатом путем оформления заявки. На балансе Автохозяйства находятся не только автомобили, но и кары и специальный транспорт, запасные части к которому выпускаются на узко профилированных заводах.

Рис. 4.2. Однопродуктовая статическая модель заказов

Уровень запасов должен колебаться от максимального = q в момент поступления заказа до минимального = 0.

Размер запасов в каждый момент времени рассчитывается по формуле 4.9:

![]() (4.9)

(4.9)

где Зt – размер запасов в определенный момент времени;

p – среднесуточный расход материалов;

t – время, истекшее после поступления очередной партии на склад.

Средний запас, хранящийся на складе, рассчитывается по формуле 4.10:

![]() (4.10)

(4.10)

где З ср. – средний запас, хранящийся на складе.

Оптимизация запасов заключается в выборе наиболее экономичного размера заказа.

Все затраты по обеспечению запасов делятся:

- постоянные расходы (С1) – стоимость выполнения заказа – ТЗР в расходе на одну партию;

- переменные затраты (С2) – стоимость хранения единицы запасов на складе в течение года;

- общие затраты по обеспечению запасов (С) рассчитываются по формуле 4.11: