Повышение эффективности работы транспортного управления ОАО "Кедр"

11

Определим способом «цепной подстановки» влияние следующих факторов на оплату труда:

- изменение объема производства;

- изменение среднегодовой заработной платы работников;

- изменение производительности труда.

Факторная модель фонда оплаты труда представлена формулой 3.10:

![]() (3.10)

(3.10)

где ФОТ – фонд оплаты труда, р.;

З – среднегодовая зарплата одного работника, р.;

V – объем производства продукции, р.;

ПТ - производительность труда, р.

Алгоритм расчета анализа фонда оплаты труда показан в таблице 3.17.

Изменение фонда оплаты труда произошло за счет:

производительности труда: ΔФОТпт=74608285–78620000=-4011715 р.;

среднегодовой зарплаты: ΔФОТз=75 044 813-74 608 285=436 528 р.;

объема производства: ΔФОТv=81 610 622-75 044 813=6 565 809 р.

Фактический ФОТ увеличился на 2 990 622 рубля, в том числе за счет увеличения объема производства на 6 565 809 р., повышения среднегодовой зарплаты на 436 528 р., а снизился за счет роста производительности труда на 4 011 715 р.

Таблица 3.17

Анализ фонда оплаты труда

| Наименование показателя, р. | Алгоритм расчета | Расчет |

|

1. Фонд оплаты труда плановый 2. Фонд оплаты труда условный 1 3. Фонд оплаты труда условный 2 4. Фонд оплаты труда фактический 5. Изменение фонда оплаты труда |

ФОТпл=Зпл*Vпл/ПТпл ФОТусл1=Зпл*Vпл/ПТф ФОТусл2=Зф*Vпл/ПТф ФОТф=Зф*Vф/ПТф ΔФОТ=ФОТф-ФОТпл |

157240*135000000/270000=78620000 157240*135000000/284518=74608285 158160*135000000/284518=75044813 158160*146811400/284518=81610622 81610622-78620000=2990622 |

Определим опережение темпами роста производительности труда темпов роста заработной платы. Изменение средней зарплаты работников за год характеризуется индексом изменения среднегодовой зарплаты работников, который рассчитывается по формуле 3.11:

![]() (3.11)

(3.11)

где Iз – индекс изменения среднегодовой зарплаты работников;

Зф и Зпл – фактическая и плановая среднегодовая зарплата, р.

![]()

Аналогично рассчитывается индекс производительности труда (см. формулу 3.12).

![]() (3.12)

(3.12)

где Iпт – индекс производительности труда;

ПТф и ПТпл – фактическая и плановая производительность труда работников, р.

![]()

На данном предприятии темп роста производительности труда опережает рост оплаты труда. Коэффициент опережения рассчитаем по формуле 3.13:

![]() (3.13)

(3.13)

где Коп - коэффициент опережения.

Коп=1,054/1,006 = 1,05

Определим относительную экономию или перерасход ФОТ в связи с изменением соотношения между темпами роста производительности труда и его оплаты по формуле 3.14:

![]() (3.14)

(3.14)

где ±Э – относительная экономия (перерасход) ФОТ, р.;

ФОТф - фактический фонд оплаты труда, р.

±Э=81610400*((1,006-1,054)/1,006) = -3 893 936 р.

Более низкие темпы роста заработной платы по сравнению с темпами производительности труда способствовали экономии ФОТ в размере 3 893 936 р.

Анализ себестоимости продукции

От уровня себестоимости зависят финансовые результаты деятельности предприятия, поэтому необходимо выявить изменение значения данного показателя, определить влияние факторов на его прирост, а также установить резервы снижения себестоимости.

Проведем анализ общей суммы затрат на производство продукции (см. таблицу 3.18).

Таблица 3.18

Анализ затрат на производство продукции в 2004 году

| Наименование показателя | План | Факт | Абсолютное отклонение | |||

| сумма, р. | уд. вес, проц. | сумма, р. | уд. вес, проц. | сумма, р. | уд. вес, проц. | |

|

1. Материальные затраты 2. Заработная плата 3. Отчисления на социальные нужды 4. ГСМ 5. Амортизация 6. Прочие расходы |

1 500 000 62 101 106 16 518 894 13 200 000 2 120 650 126 800 |

1,57 64,98 17,29 13,81 2,22 0,13 |

1 576 900 64 463 191 17 147 209 16 458 200 1 824 000 143 410 |

1,54 63,44 16,88 16,20 1,80 0,14 |

76 900 2 362 085 628 315 3 258 200 -296 650 16 610 |

-0,03 -1,54 -0,41 2,39 -0,42 0,01 |

|

Полная себестоимость, в т.ч.: - переменные расходы - постоянные расходы |

95 567 450 93 320 000 2 247 450 |

100,00 97,65 2,35 |

101 612 910 99 645 500 1 967 410 |

100,00 98,06 1,94 |

6 045 460 6 325 500 -280 040 |

0,00 0,41 -0,41 |

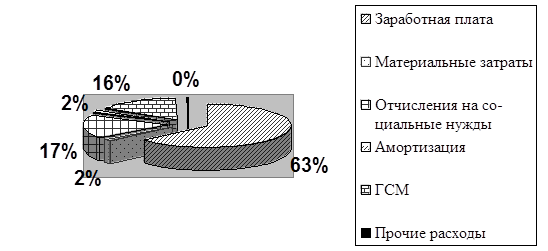

Увеличение себестоимости на 6 045 460 рублей вызвано увеличением ГСМ на 3 258 200 р. Уменьшение значения затрат по данной статье является резервом снижения уровня себестоимости.

Структура затрат изображена на рис. 3.2.

Рис. 3.2 Фактическая структура затрат на производство в 2004 году

На основании данных таблицы 3.18 видно, что произошли изменения в структуре переменных и постоянных затрат: уменьшился удельный вес постоянных затрат на 0,41% и увеличился переменных – на 0,41%, что является положительным фактором, так как предприятию выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат. Уменьшение постоянных затрат увеличивает массу прибыли.

Выводы по анализу

1. Динамика производства и реализации продукции за 2002-2004 гг. положительная, объем производства увеличился на 56,8%, а объем реализации – на 38,95%.