Краткосрочная финансовая политика

15

Разработка системы коэффициентов для управления кредиторской задолженностью. В целях оптимизации кредиторской задолженности необходимо определить ее плановые показатели. Наиболее часто используются коэффициенты текущей (общий коэффициент покрытия) и абсолютной ликвидности, позволяющие проанализировать способность компании отвечать по своим текущим обязательствам. В результате устанавливается степень обеспеченности компании оборотными активами для расчетов с кредиторами по текущим операциям.

(7.4)

(7.4)

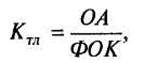

где КTЛ - коэффициент текущей ликвидности; ОА — остаток оборотных активов компании в рассматриваемом периоде; ФОК — остаток по краткосрочным финансовым обязательствам компании в рассматриваемом периоде, за исключением доходов будущих периодов и резервов предстоящих расходов.

Для расчета коэффициента текущей ликвидности необходимо предварительно корректировать указанные показатели, а также дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев), запасы и прочие оборотные активы на сумму соответственно безнадежной дебиторской задолженности, неликвидных и труднореализуемых запасов.

(7.5)

(7.5)

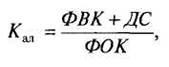

где Кал — коэффициент абсолютной ликвидности; ФВК — остаток краткосрочных финансовых вложений в рассматриваемом периоде; ДС — остаток денежных средств в рассматриваемом периоде.

Коэффициент абсолютной ликвидности, являясь более жесткой оценкой ликвидности компании, показывает, какая часть краткосрочных долговых обязательств может быть при необходимости погашена за счет имеющихся денежных средств, средств на депозитных счетах и высоколиквидных краткосрочных ценных бумаг. Он имеет особенно важное значение для поставщиков материальных ресурсов и банка, кредитующего данную компанию.

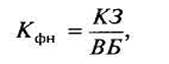

Коэффициент финансовой напряженности дает представление о том, насколько активы компании сформированы за счет кредиторов и рассчитывается по формуле:

(7.6)

(7.6)

где Кфн — коэффициент финансовой напряженности; КЗ — остаток кредиторской задолженности в рассматриваемом периоде; ВБ — валюта баланса компании.

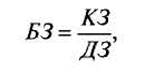

Баланс задолженностей определяется по следующей формуле:

(7.7)

(7.7)

где БЗ — баланс задолженностей; ДЗ — остаток дебиторской задолженности в рассматриваемом периоде.

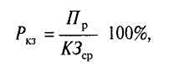

Рассмотренные экономические показатели дают количественную оценку кредиторской задолженности. Для более полного анализа состояния кредиторской задолженности следует дать и качественую характеристику данных пассивов. К таким показателям, например, относится коэффициент рентабельности кредиторской задолженности, рассчитываемый по формуле:

(7.8)

(7.8)

где Ркз — рентабельность кредиторской задолженности; Пр — прибыль от реализации продукции; КЗСР — средний остаток кредиторской задолженности в рассматриваемом периоде.

Данный показатель характеризует эффективность привлечения компанией кредиторской задолженности, и его особенно целесообразно анализировать по периодам. При этом должна быть определена зависимость динамики изменений этого коэффициента от тех основных факторов, которые повлияли на его рост или снижение (изменение сроков возврата, структуры кредиторов, средних размеров и стоимости кредиторской задолженности и т.д.).

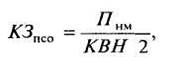

Прогнозирование средней суммы начисляемых платежей по отдельным видам кредиторской задолженности осуществляется двумя основными методами — методом прямого расчета и статистическим методом на основе коэффициентов эластичности. Метод прямого расчета используется в тех случаях, когда по отдельным видам кредиторской задолженности заранее известны сроки и суммы выплат. В этом случае расчет осуществляется по следующей формуле:

(7.9)

(7.9)

где КЗПСО — прогнозируемый средний остаток кредиторской задолженности конкретного вида; Пнм — месячная сумма платежей по конкретному виду начислений; КВН — предусмотренное количество выплат по конкретному виду начислений в течение месяца.

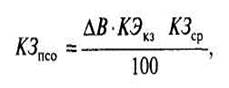

Статистический метод на основе коэффициентов эластичности используется в тех случаях, когда сумма выплат по конкретному виду кредиторской задолженности заранее четко не определена. В этом случае расчет осуществляется по следующей формуле:

(7.10)

(7.10)

где ΔВ — прогнозируемый темп прироста выручки от продаж продукции в предстоящем периоде, %; КЭКЗ — коэффициент эластичности конкретного вида кредиторской задолженности от выручки от продаж продукции, %; КЗср — средний остаток кредиторской задолженности конкретного вида в предшествующем периоде.

При установлении периодичности выплат по отдельным видам кредиторской задолженности по каждому виду кредиторской задолженности устанавливается средний период начисления средств от момента начала этих начислений до осуществления их выплат. В этих целях рассматриваются конкретные сроки уплаты отдельных налогов, сборов и отчислений в бюджет, периодичность выплат страховых взносов в соответствии с заключенными договорами страхования, сроки выплаты заработной платы в соответствии с заключенными коллективными трудовым договором и индивидуальными трудовыми контрактами и т.п.

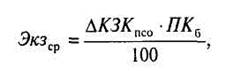

Оценка эффекта прироста кредиторской задолженности компании в предстоящем периоде заключается в сокращении потребности компании в привлечении кредита и расходов, связанных с его обслуживанием. Для расчета этого эффекта применяется следующая формула:

(7.11)

(7.11)

где Экзср — эффект от прироста среднего остатка кредиторской задолженности компании в предстоящем периоде; ΔКЗКПСО — прогнозируемый прирост среднего остатка кредиторской задолженности по компании в целом; ПК6 — среднегодовая ставка процента за краткосрочный кредит, привлекаемый компанией.

Обеспечение контроля за своевременностью начисления и выплаты средств в разрезе отдельных видов кредиторской задолженности. Начисление средств контролирует бухгалтерия по результатам осуществления отдельных хозяйственных операций компании. Выплата средств включается в разрабатываемый платежный календарь и контролируется в процессе мониторинга текущей финансовой деятельности компании.

С учетом прогнозируемого прироста кредиторской задолженности в компании формируется общая структура заемных средств, привлекаемых из различных источников.

Учетная политика компании

1. Понятие и общие принципы формирования учетной политики компании

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденным приказом Министерства финансов РФ от 9 декабря 1998 г. № 60н (в ред. от 30 декабря 1999 г. № 107н), под учетной политикой российской компании понимается принятая ею совокупность методов ведения бухгалтерского учета — первичного наблюдения, группировки и оценки фактов хозяйственной деятельности компании, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов и системы регистров бухгалтерского учета, обработки информации и др.