Краткосрочная финансовая политика

14

Основная цель анализа заключается в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности компании.

Для оценки оборачиваемости кредиторской задолженности используют коэффициенты оборачиваемости кредиторской задолженности исходя из выручки от продаж и себестоимости реализованной продукции.

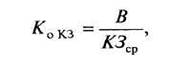

(7.1)

(7.1)

где Ко.КЗ — коэффициент оборачиваемости кредиторской задолженности; КЗСР — средний остаток кредиторской задолженности в рассматриваемом периоде.

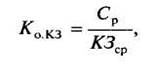

(7.2)

(7.2)

где Ср — себестоимость реализованной продукции.

В качестве средней величины кредиторской задолженности в расчет принимается ее среднее хронологическое значение. Могут использоваться квартальные, месячные или годовые отчетные данные. При отсутствии месячных или квартальных данных для расчета средней величины может быть использован упрощенный расчет: среднее значение величин на начало и конец периода.

Кроме того, оборачиваемость кредиторской задолженности характеризуется показателем продолжительности одного оборота кредиторской задолженности (формула расчета приведена в гл. 6).

Показатели оборачиваемости можно рассчитывать также по отдельным видам кредиторской задолженности. Результаты анализа оборачиваемости кредиторской задолженности используются для оценки деловой активности компании и для управления кредиторской задолженностью.

III этап. Изучение состава кредиторской задолженности по отдельным ее видам, выявление динамики удельного веса отдельных ее видов в общей сумме кредиторской задолженности, проверка своевременности начисления и выплат средств по отдельным видам кредиторской задолженности.

Кредиторскую задолженность можно оценивать как источник краткосрочного привлечения денежных средств. Стратегия компании в этом случае должна предусматривать возможность их скорейшего вовлечения в оборот с целью рационального вложения в наиболее ликвидные виды активов, приносящие наибольший доход.

Остатки кредиторской задолженности по группам кредиторов характеризуют их преимущественное право на имущество компании. При неудовлетворительной структуре актива баланса, проявляющейся в увеличении доли сомнительной дебиторской задолженности, возможна ситуация, когда компания будет неспособна отвечать по своим обязательствам, что может привести к банкротству.

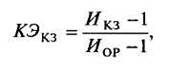

IV этап. Изучение зависимости изменения отдельных видов кредиторской задолженности от изменения объема реализации продукции. Расчет эластичности каждого вида кредиторской задолженности осуществляется по следующей формуле:

(7.3)

(7.3)

где КЭКЗ — коэффициент эластичности конкретного вида кредиторской задолженности от объема реализации продукции, %; Икз — индекс изменения суммы кредиторской задолженности конкретного вида в анализируемом периоде, выраженный десятичной дробью; Иор — индекс изменения объема реализации продукции компании в анализируемом периоде, выраженный десятичной дробью.

Результаты анализа используются в процессе прогнозирования суммы кредиторской задолженности компании в предстоящем периоде.

Определение состава и оптимальной структуры кредиторской задолженности компании в предстоящем периоде. При определении состава кредиторской задолженности устанавливается перечень конкретных видов кредиторской задолженности компании с учетом новых хозяйственных операций, новых видов деятельности, новых внутренних (дочерних) структур предприятия, новых видов обязательных платежей и т.п.

Определение оптимальной структуры кредиторской задолженности для конкретной компании и в конкретной ситуации достигается путем составления бюджета кредиторской задолженности.

Бюджет кредиторской задолженности — структурирование различных видов кредиторской задолженности по формализованным критериям с целью ее оптимизации.

Для того чтобы отношения с кредиторами максимально соответствовали обеспечению финансовой устойчивости компании, увеличению ее прибыльности и конкурентоспособности, компании необходимо выработать четкую стратегическую линию в привлечении и использовании заемного капитала. При этом ограничивающим фактором в процессе планирования использования заемного капитала является его стоимость, которая должна обеспечить рентабельность компании на достаточном уровне.

Основной источник формирования бюджета кредиторской задолженности — отсрочка оплаты поставщикам (товарный кредит). Основным его преимуществом является наиболее простой способ привлечения. Товарный кредит, как правило, не требует (в отличие от финансового) привлечения залога и не связан со значительными расходами и продолжительностью оформления (в отличие от инвестиций). В отечественных условиях товарный кредит между компаниями чаще всего представляет собой поставку товаров (работ, услуг) по договору купли-продажи с отсрочкой платежа. При этом, на первый взгляд, может показаться, что данный вид кредита предоставляется бесплатно, так как договор не предусматривает необходимости начисления и уплаты процентного (или какого-либо иного) дохода в пользу поставщика. Однако следует заметить, что поставщики прекрасно понимают (иногда только на эмпирическом уровне) принципы изменения стоимости денег во времени, а также способны достаточно точно оценивать размеры «упущенной выгоды» от торможения оборачиваемости активов, замороженных в дебиторской задолженности компании. Поэтому компенсация таких потерь закладывается в цену товаров, которая может колебаться в зависимости от сроков предоставленной отсрочки.

Помимо товарного кредита одной из возможностей формирования оптимального бюджета кредиторской задолженности является использование собственного экономического превосходства. Суть собственного экономического превосходства заключается в возможности диктовать и навязывать поставщику собственные правила игры на рынке и характер договорных отношений (или нарушать эти самые договорные отношения без особых последствий для собственного бизнеса).

Экономическое превосходство заемщика перед кредитором может возникать в силу следующих обстоятельств:

• монопольное положение покупателя на рынке;

• различия в экономических потенциалах, когда совокупные активы покупателя значительно превосходят активы поставщика;

• маркетинговые преимущества (например, мелкий или начинающий производитель, стремящийся продвинуть свою продукцию в сеть крупных супермаркетов или элитных магазинов не в состоянии диктовать свои условия или требовать выполнения всех обязательств, так как может оказаться без нужного заказчика);

• покупатель выявил организационные недостатки в управлении дебиторской задолженностью у кредитора (пробелы в учете и контроле, юридическая несостоятельность и т.д.).

Компании в своем стремлении максимально использовать возможности всех доступных средств для формирования бюджета кредиторской задолженности (в том числе и в виде задержек по заработной плате, несвоевременной уплаты налогов, нарушения сроков плановых платежей поставщикам и т.д.), должны оценивать возможности каждого отдельного вида кредиторской задолженности, так как они ведут к различным последствиям.