Краткосрочная финансовая политика

6

Ключевым методическим приемом, позволяющим обосновать текущую стоимость дебиторской задолженности с учетом вышеуказанных факторов, является определение ее дисконтированной стоимости, т.е. приведение ожидаемых поступлений от дебиторов к настоящему моменту с учетом временного фактора погашения дебиторской задолженности.

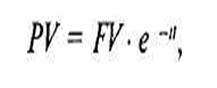

Эквивалентная текущая стоимость непрерывно дисконтируемого денежного потока (PV) определяется по формуле:

(6.24)

(6.24)

где FV — будущая сумма поступления денежных средств (соответствует балансовой стоимости дебиторской задолженности); е — экспоненциальная константа (2,71828 .); t — ожидаемый период погашения дебиторской задолженности; i — ставка дисконтирования. В качестве ставки дисконтирования может быть использована стоимость финансовых ресурсов компании (стоимость капитала).

Пример: Текущая (дисконтированная) стоимость дебиторской задолженности в размере 10 000 000 руб. при сроке ее погашения 90 дней и средневзвешенной стоимости капитала (используется в качестве ставки дисконтирования) 30% составит 9 277 400 руб.:

Уточнение модели оценки дебиторской задолженности предполагает введение в расчет дополнительного фактора: вероятности того, что задолженность будет погашена в ожидаемые сроки.

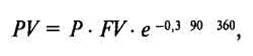

Тогда дисконтированная оценка дебиторской задолженности будет определяться по формуле:

(6.25)

(6.25)

где Р — вероятность того, что дебиторская задолженность будет погашена в ожидаемые сроки.

Если средний процент неоплаты составляет 10%, то вероятность погашения дебиторской задолженности будет 90%, или 0,9. Тогда дисконтированная оценка дебиторской задолженности составит:

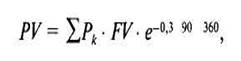

С учетом того, что отдельные группы задолженности имеют различную вероятность погашения (чем больше срок задержки, тем меньше вероятность погашения), формула может быть уточнена следующим образом:

(6.26)

(6.26)

где Рк — вероятность погашения к-ой группы дебиторской задолженности.

Для обоснования значения Рк при расчете дисконтированной стоимости отдельных видов дебиторской задолженности необходимо привлечь данные о ее составе и структуре, а также сложившемся характере погашения.

При анализе дебиторской задолженности оценивается порядок ее списания. Зачастую в составе дебиторской задолженности российских компаний числится задолженность, нереальная для взыскания. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя компании. Они относятся соответственно на счет средств резерва сомнительных долгов, либо на финансовые результаты компании, если в период, предшествующий отчетному, суммы этих долгов не резервировались.

Истечение срока исковой давности прекращает существование объективных гражданских прав на взыскание долга. Следовательно, сохранение сумм нереальной для взыскания дебиторской задолженности в составе актива баланса приводит к искажению информации о фактическом объеме требований, которые компания может предъявить своим дебиторам, и как следствие, к завышению реальной величины дебиторской задолженности. Вместе с тем согласно требованию налоговых органов списанию дебиторской задолженности должно предшествовать выполнение ряда условий: обращение кредитора в арбитражный суд и вынесение судом решения об отказе в присуждении суммы долга кредитору; принятие кредитором мер по взысканию с должника задолженности (переписка с должником о погашении долга, переписка с регистрационными и налоговыми органами о выявлении фактического местонахождения должника). При соблюдении перечисленных условий, указывающих на то, что компания пыталась реализовать свое право получить задолженность с дебитора, списание дебиторской задолженности учитывается при налогообложении.

Бытует ошибочное представление о том, что невыполнение названных требований делает невозможным списание дебиторской задолженности, которая в результате становится «постоянной статьей» баланса. Данное распространенное заблуждение связано с отождествлением формирования финансовых результатов для целей налогообложения и для целей представления информации в бухгалтерской отчетности. Тот факт, что данная дебиторская задолженность не может быть включена в расчет налогооблагаемой базы, не означает, что она может оставаться в составе активов. В противном случае действия компании по отражению дебиторской задолженности вступают в противоречие с Федеральным законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Согласно им бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении компании. Сохранение нереальной дебиторской задолженности в составе активов приводит к искажению отчетных данных, связанному с завышением чистых активов.

Заключительным этапом анализа дебиторской задолженности должна стать оценка соответствия условий получения и предоставления кредита. Для сравнения этих условий могут быть использованы формулы, характеризующие период погашения дебиторской и кредиторской задолженности.

При анализе соотношения дебиторской и кредиторской задолженности необходимо учитывать возможный эффект запаздывания, связанный с различными сроками их погашения. Указанный эффект приводит к тому, что результаты сопоставления дебиторской и кредиторской задолженности на основании балансовых данных становятся некорректными и требуют дополнительного уточнения.

Продолжая рассмотрение примера, связанного с определением дисконтированной стоимости дебиторской задолженности (10 000 000 руб), предположим, что компания имеет кредиторскую задолженность также в размере 10 000 000 руб Однако срок ее погашения составляет 30 дней (в отличие от сложившегося в организации среднего срока погашения дебиторской задолженности, равного 90 дням) Отметим, что балансовое соотношение дебиторской и кредиторской задолженности равно 1

Располагая дисконтированной оценкой дебиторской задолженности 9 277 400 руб при условии 100%-ного погашения задолженности и 8 349 700 руб при сложившемся в компании характере оплаты 90% задолженности, рассчитаем дисконтированную стоимость кредиторской задолженности

Таким образом, с учетом эффекта запаздывания реальная величина дебиторской задолженности оказалась ниже, чем величина обязательств перед кредиторами, что означает для компании снижение ее ликвидности. Данный существенный аспект оценки дебиторской и кредиторской задолженности должен быть учтен в процессе анализа текущей платежеспособности компании.