Финансовый анализ как база принятия управленических решений

22

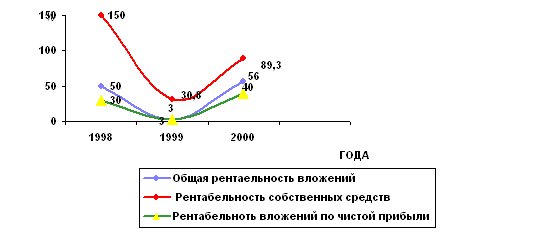

Рисунок 6. Показатели рентабельности вложений.

Рентабельность собственных средств также невысока и в течении 1999 года упала с 150% до 30%, то есть в 5 раз и в 2000 году увеличилась лишь на 60%. Динамика этого показателя за последние годы позволяют сделать вывод о том, что инвестиции собственных средств в производство дали достаточно хороший результат. Рентабельность перманентного капитала и его динамика аналогичны рентабельности собственных средств, в виду отсутствия долгосрочных заёмных средств.

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на не достаточно, но все же приемлемом уровне, что говорит о достаточно эффективном вложении средств ООО «Ферри-Люкс».

Вывод:

Балансовая прибыль на ООО «Ферри-Люкс» в 2000 году существенно увеличилась по сравнению с 1999 годом на 400,8 тыс. руб. или приблизительно в 34 раза. Она увеличилась, не смотря на: увеличение прибыли от финансово-хозяйственной деятельности, абсолютное превышение операционных расходов над операционными доходами. Снижению балансовой прибыли способствовал убыток от внереализационных операций в сумме 70 тыс. руб., снизивший балансовую прибыль на 17% (70 тыс. руб./413 тыс. руб.).

Таким образом, факторы, уменьшающие балансовую прибыль по сумме были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим в 34 раза.

Результатом от прочей финансово-хозяйственной деятельности в 2000 году стал убыток в размере 26 тыс. руб., в то время как в предыдущем году наблюдался убыток в размере 24 тыс. рублей, который уменьшился за отчетный период на 2 тыс. рублей.

После уплаты налога на прибыль в распоряжении предприятия осталось 292 тыс. руб. Этих средств оказалось не достаточно для покрытия всех расходов.

За 2000 год показатели общей рентабельности продукции и рентабельность продаж по чистой прибыли увеличились, по сравнению с 1999 годом, хотя за аналогичный период прошлого года наблюдался резкий спад всех показателей рентабельности продукции.

Если за 1999 год все показатели рентабельности вложений ООО «Ферри-Люкс» упали по сравнению с 1998г., то в 2000 году произошла противоположная ситуация. Общая рентабельность вложений находится на низком уровне, так на 1 рубль имущества предприятия в отчётном году приходилось 56 коп. балансовой прибыли.

В целом все показатели прибыли и рентабельности в отчётном году возросли, что положительно характеризует деятельность ООО «Фери-Люкс» в 2000 году (относительно 1999года).

Пути повышения платежеспособности организации

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена в постановлении Правительства РФ № 498 от 20 мая 1994года «О некоторых мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий», принятом в связи с Указом Президента РФ №2264 от 22.12.1993г.

В соответствии с данным постановлением Федеральное управление по делам о несостоятельности (банкротстве) при Госкомимуществе РФ распоряжением №31-р от 12.08.1994г. утвердило Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому Методическому положению анализ и оценка структуры баланса организации проводится на основе показателей:

1. коэффициента текущей ликвидности (L5);

2. коэффициента обеспеченности собственными средствам и (L6);

3. коэффициентов восстановления (утраты) платежеспособность (L7).

Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным, указанным в таблице 13.

Согласно статье 1 Закона РФ «О несостоятельности (банкротстве) предприятий», внешним признаком несостоятельности является приостановление текущих платежей, неспособности погашать обязательства кредиторам в течение 3-х месяцев со дня наступления сроков их исполнения.

На ООО «Фери-Люкс» коэффициент текущей ликвидности на конец отчётного периода равен 0,98, при его значении на начало года 0,81. То есть это значение свидетельствует о недостаточной общей обеспеченности предприятия оборотными средствами (ниже предельного практически в 2 раза.).

Коэффициент обеспеченности собственными оборотными средствами, необходимыми для его финансовой устойчивости, на начало1999 года был равен –0,11, а на конец 2000 года составил 0,01, что намного ниже нормативного значения (³0,1). В тоже время нужно отметить сокращение данного коэффициента по сравнению с началом 2000 года, когда он составлял 0,23 (практически в 23 раза). Значение коэффициента обеспеченности собственными оборотными средствами на конец 2000 года составил 0,01, что говорит о том, что запасы и затраты плохо обеспечены собственными источниками средств. Собственные средства не покрывают даже внеоборотные активы, т.к. наличие собственных оборотных средств ниже нуля (-6,0 тыс.рублей).

Согласно Методическим положениям, если хотя бы один из этих коэффициентов имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности. На анализируемом предприятии коэффициент текущей ликвидности находится на уровне ниже нормы, следовательно, представляется необходимым определить сможет ли данное предприятие восстановить свою платежеспособность в течение ближайших 6 месяцев ((расчёт L7 представлен в таблице 13 (см. Приложение 3)). В соответствии с расчётом, данный показатель принимает значение в 2000 году 0,53, при нормативе >1. Это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить свою платежеспособность.

На основе проведенного анализа финансовой деятельности ООО «Ферри-Люкс» были сделаны следующие выводы.

Не смотря на увеличение стоимости имущества предприятия в 2000 году, его финансовая устойчивость ухудшилась по ряду показателей. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине собственных оборотных средств, а также в долгосрочных заемных средствах, т.е. более мобильных средствах. Если ООО «Ферри-Люкс» возьмет кредит в банке, подлежащий погашению более, чем через 12 месяцев после отчетной даты и рационально использует эти средства по назначению (например, открытие филиала в центре города и поведение эффективной рекламной компании на телевидении и радио), то предприятие получит не только прибыль, но и сможет погасить задолженность перед государственными и внебюджетными фондами, перед персоналом организации.

Показатели ликвидности, характеризующие платежеспособность ООО «Ферри-Люкс», находятся на уровне ниже нормы, кроме того наблюдается их незначительное снижение. В целом вывод о платежеспособности можно сделать по общему коэффициенту ликвидности (L1). Его значение на конец 2000 года составило 0,6, то есть в среднем предприятие не сможет покрыть 40% обязательств в порядке их очередности.