Финансовый анализ как база принятия управленических решений

21

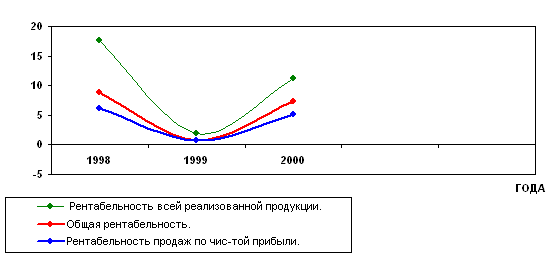

На основе данных таблицы построим диаграмму.

Рисунок 5. Изменение показателей рентабельности продукции за 1998-

2000 г.

На основе расчётов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период вырос с 0,7 в 1999 до 7,4 в 2000 году, то есть увеличился в 10,6 раз. Это говорит о том, что в 2000 году каждый рубль реализации приносил в среднем около 75 копеек балансовой прибыли. Надо отметить резкое снижение данного показателя по сравнению с 1998 годом, когда он составлял 8,8% и упал за 1999 год до 0,7 (т.е. в 12,6 раз).

Показатель рентабельности продаж по чистой прибыли также вырос в 2000 году с 0,7 на начало года до 5,2 на конец отчетного периода. Это говорит о том, что спрос на продукцию несколько возрос. Таким образом в 2000 году на 1 руб. реализованной продукции предприятие имело 5,2 копеек чистой прибыли.

Рентабельность всей реализованной продукции увеличилась за отчетный период на 9,2% и составила к концу 2000 года 11,2%. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 9,2 копеек больше прибыли от реализации.

Как видно из выше сказанного, все показатели рентабельности продукции средние, некоторые низкие.

В 1999 году вследствие снижения спроса на продукцию из-за неплатежеспособности большинства потребителей, а также вследствие получения убытков от внереализационных операций показатели рентабельности продукции существенно снизились.

2.Рентабельность вложений предприятия.

Рентабельность вложений предприятия- это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1.Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Необходимая информация для расчёта представлена в таблице 16.

Таблица 16.

Показатели для расчёта рентабельности. тыс. руб.

| Показатели | Код стр. | 1998 | 1999 | 2000 |

|

1 .Прибыль балансовая | 140 (Ф №2) | 74,3 | 12,2 | 413,0 |

|

2. Прибыль чистая | 140-150 (Ф №2) | 51,4 | 10,8 | 292,0 |

|

3. Среднегодовая стоимость имущества | 399 (Ф №1) | 160,8 | 349,0 | 730,0 |

|

4. Собственные средства | 490 (Ф №1) | 35,0 | 35,0 | 327,0 |

|

5. Доходы от участия в других организациях | 080 (Ф №2) | _ | _ | _ |

|

6.Долгосрочные финансовые вложения | 140 (Ф №1) | _ | _ | _ |

|

7 .Долгосрочные заёмные средства | 590 (Ф №1) | _ | _ | _ |

На основе данных таблицы можно сделать вывод о том, что если за 1999г. все показатели рентабельности вложений ООО «Ферри-Люкс» упали по сравнению с 1998г., то в 2000 году произошла противоположная ситуация. Все показатели рентабельности вложений увеличились.

Общая рентабельность вложений в 1999г упала с 50% в 1998г. до 3%, в 2000 году возросла до 56%. То есть на 1руб. стоимости имущества предприятия в отчётном году приходилось 56 копеек балансовой прибыли. Значение данного показателя достаточно велико для такого предприятия, что свидетельствует о достаточно эффективном использовании активов предприятия в 1999 г.-2000 г.

На основе данных показателей рассчитываются показатели рентабельности вложений, которые представлены в таблице 17.

Таблица 17

Показатели рентабельности вложения. (%)

| Показатели | Расчёт ( код стр.) | 1998г. | 1999г. | 2000г. | Отклонение 2000 от 1999 +/- |

|

1.Общая рентабельность вложений | 140(Ф№2) / 399 | 50,0 | 3,0 | 56,0 | 53,0 |

|

2.Рентабельность вложений по чистой прибыли | 140-150(Ф№2) 399 | 32,0 | 3,0 | 40,0 | 37,0 |

|

3.Рентабельность собственных средств | 140-150(Ф№2) 490 | 146,8 | 30,8 | 89,3 | 58,5 |

|

4.Рентабельность долгосрочных финансовых вложений | 080(Ф№2) 140(Ф№1) | _ | _ | _ | _ |

|

5.Рентабельность перманентного капитала | 140-150(Ф№2) 490+590 | 146,8 | 30,8 | 89,3 | 58,5 |