Финансовый анализ как база принятия управленических решений

8

Баланс денежных поступлений и расходов предприятия увязывает бухгалтерский баланс с финансовыми результатами работы, наличием денежных средств на счетах, текущим оборотам денежных средств. Он позволяет реально оценить, сколько денежных средств и на каком этапе требуется предприятию, а также дает наглядное представление о составе и структуре денежных доходов и расходов, факторах, повлиявших на изменение денежных остатков на счетах.

При необходимости информация о доходах и расходах может быть расширена и детализирована по каждой статье.

Все перечисленные выше методики имеют свои достоинства и недостатки. Исходя из поставленных целей, в данной работе используется методика анализа финансовой деятельности, предлагаемая В.В. Ковалевым.

Анализ финансового состояния предприятия ООО «Ферри-Люкс»

Традиционно под финансовым анализом в торговле, как и в других отраслях, понимают метод оценки прогнозирования финансового состояния предприятия на основе публичной финансовой отчетности. Такой анализ считается внешним, так как он базируется на общедоступной информации.

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всю производственно-хозяйственную деятельность предприятия.

Основной формой при анализе финансового состояния является баланс. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса.

Краткая характеристика ООО «Ферри-Люкс»

Общество с ограниченной ответственностью «Ферри-Люкс», именуемое в дальнейшем «общество», действует на основании Федерального закона «Об обществах с ограниченной ответственностью» и учредительного договора участников.

Целью деятельности Общества является насыщение потребительского рынка товарами, извлечение прибыли в интересах участников Общества. Предметом деятельности ООО «Ферри-Люкс» является розничная торгово-закупочная деятельность, оказание консультационных услуг.

Мебельный магазин ООО «Ферри-Люкс», в лице директора Гизатуллиной Н.И., расположено в Республике Татарстан, в городе Набережные Челны, 23/10 блок Б. Магазин существует с 1997 года, когда он был зарегестрирован в органах местного самоуправления как общество с ограниченной ответственностью. Для осуществления своей деятельности предприятие арендует помещение общей площадью 230 кв. метров. Из них два больших холла, где выставлена мебель на продажу и административная часть, где выполняют работу сотрудники магазина. ООО «Ферри-Люкс» занимается розничной торговлей итальянской мебели, которая посредством заключения договор закупается в Москве. В настоящее время магазин имеет постоянных клиентов, а также работает под заказ. В магазине имеются каталоги, с помощью которых клиент может выбрать понравившуюся мебель, аксессуары (это ткани, дополнительные атрибуты, картины, средства для чистки мебели).

Имущество ООО «Ферри-Люкс» состоит из движимого и недвижимого. К недвижимому имуществу относится арендованное помещение . А к движимому имуществу относятся мебель, оборудование, кассовые аппараты, хозяйственный инвентарь, компьютеры, кондиционеры, аудио-видео аппаратура, личный служебный автотранспорт (один грузовик ГАЗ ЗСА), который осуществляет доставку мебели клиентам.

Число работников за 4 года существования на рынке увеличилось с 2 до 21 человека.

На ООО «Ферри-Люкс» используется функционально- линейная структура управления.

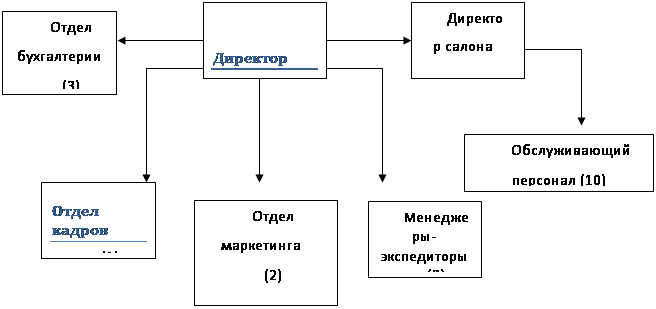

Рисунок 1. Организационная структура ООО «Ферри-Люкс».

Функционально-линейная структура отличается от линейной структуры управления тем, что в первой между директором и непосредственными подчиненными имеются промежуточные звенья. На ООО «Ферри-Люкс» этим «промежуточным звеном» является директор салона, в подчинении которого находится весь обслуживающий персонал – это продавцы (4), водители(2), охранники (2) и уборщицы (2). Директор магазина единолично отдает распоряжения всем отделам, кроме обслуживающего персонала. А директор салона отчитывается перед директором ООО «Ферри-Люкс» о деятельности остальных работников предприятия. Преимущество функционально-линейной структуры заключается в том, что директор может быть универсальным специалистом и учитывать все стороны деятельности предприятия. Простота формы организационной структуры обеспечивает оперативность управления, снижает расходы на содержание управленческого аппарата.

Очень важное значение имеет отдел бухгалтерии, который осуществляет всю финансовую деятельность ООО «Ферри-Люкс», ежеквартально отчитывается перед налоговыми органами, составляет квартальные и годовые отчеты и т.д. Все финансовые процессы, протекающие в данном магазине отображены именно в бухгалтерской отчетности. Более подробно анализ финансового состояния ООО «Ферри—Люкс» за 1999-2000 годы рассматривается в последующих параграфах.

Предварительный обзор баланса

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.[12,78]

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации, равная итогу баланса (строка 399 или 699),

2. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса (строка 190);

3. Стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса (строка 290);

4. Стоимость материальных оборотных средств (строка 210);

5. Величина собственных средств организации, равная итогу раздела 4 пассива баланса (строка 490);

6. Величина заёмных средств равная сумме итогов разделов 5 и 6 пассива баланса (строка 590+690);

7. Величина собственных средств в обороте, равная разнице итогов раздела 4, 1 и 3 баланса (строка 490-190-390).

Актив

Из данных Таблицы 4 видим, что за отчётный период имущество предприятия увеличилось на 381 тыс. руб. или в 2,2 раза. Данное увеличение произошло в основном за счет увеличения в оборотных активах почти по всем статьям, в том числе материально оборотные средства (запасы) увеличились на 19 тыс. руб. или на 27%, а вот денежные средства и краткосрочные финансовые вложения уменьшились на 40 тыс. руб. или на 47,4%, дебиторская задолженность возросла на 169 тыс. руб. или в 3,2 раза. В то же время недвижимое имущество увеличилось на 239 тыс. руб., т.е. в 4,5 раза больше, чем на начало отчетного периода.