Анализ логистической системы

20

Анализ факторной динамики рентабельности заемного капитала можно осуществить следующим образом:

Рзк = Р/N х N/ОА хОА/КЗ хКЗ/ДЗ хДЗ/ЧА х ЧА/ЗК (8)

1,286 = 0,889 х 1,52 х 1,01 х 1,176 х 0,445 х 1,894

Анализ факторной динамики рентабельности собственного капитала можно осуществить следующим образом:

Рск = Р/N х N/А х А/СК (9)

0,692 = 0,889 х 0,619 х 0,527

Исходные данные таблицы 4.2. свидетельствуют о том, что стоимость заемного капитала уменьшится на 38,6%, а стоимость собственного капитала увеличится на 18,2%.

Увеличатся значения коэффициентов оборачиваемости оборотных активов (+ 0,39), коэффициента оборачиваемости заемного капитала (+ 0,4), коэффициента покрытия оборотными активами кредиторской задолженности (+ 0,22), коэффициента покрытия чистыми активами взятых в долг средств (+0,017), капиталовооруженность работающих на 21,3%. . Доля дебиторской задолженности в чистых активах организации уменьшится на 55,5%.

Заключение

В результате внедрения спроектированной логистической системы реализовано единое информационное пространство, разработана корректная и единая НСИ, обеспечен однократный ввод первичных данных, минимизирован ручной труд, организована совместная (не одновременно) работа нескольких пользователей с одним электронным документом в системе в соответствии с бизнес-процессом с соблюдением фактических прав доступа. В зависимости от обязанностей пользователей права доступа подразделяются на просмотр документа и редактирование документа. При этом обеспечено разделение прав доступа пользователей одной группы относительно объектов (данных) учета других пользователей этой же группы, обеспечено минимально необходимое количество АРМов работающих в 2-х системах.

Логистическая система обеспечивает ведение учета по различным подразделениям (как отдельные Центры Ответственности, ЦО). В случае образования юридических лиц из этих подразделений, логистическая система готова к формированию документов "в стандарте документооборота между юридическими лицами"

Логистическая система обеспечивает формирование корпоративной отчетности по всем юридическим лицам консолидировано, за вычетом внутренних расчетов, учитывает при планировании взаимозаменяемые материалы, обеспечивает расчет потребности цехов в материалах, обеспечивает возможность хранения изменений потребностей цехов (для обоснования причин, по которым в цехе мог образоваться сверхнормативный запас сырья), а на складе расход сверх лимита.

В процессе подготовки бюджета снабжения логистическая система учитывает, что в случае увеличения плана реализации и плана производства в течение месяца фактический объем закупок также может быть увеличен.

Приложение 1

Расчет потребности в материалах ОАО "Абсолют"

В отделе главного технолога рассчитывают нормы расхода материалов по каждому изделию и передаются в плановую группу отдела снабжения.

Производственным отделом рассчитывается план по производству продукции с дальнейшей его разбивкой по месяцам.

Данные так же поступают в плановую группу отдела снабжения, которая занимается расчетом годовой потребности предприятия в каждом виде материалов (одновременно рассчитывается потребность по месяцам) по формуле 1:

П=Nр´Q; (1)

где П - плановая потребность в материалах;

Nр - норма расхода материалов по плану;

Q - объем выпуска продукции по плану.

На фактический расход производственных запасов на продукцию оказывает влияние изменения коммерческих расходов. Это можно рассчитать, используя формулу 2:

На фактический расход производственных запасов на продукцию оказывает влияние изменения коммерческих расходов. Это можно рассчитать, используя формулу 2:

(2)

где DМр - изменение фактического расхода сырья и материалов на производство продукции;

Мp - фактический расход сырья и материалов;

Кф - фактический процент коммерческих расходов в фактической стоимости материальных затрат;

Кп - плановый процент коммерческих расходов в плановой стоимости материальных затрат.

Для этого используются данные ведомости коммерческих расходов, которая рассчитывается каждый месяц, а так же данные из отчетной калькуляции. Процент коммерческих расходов определяется отношением величины этих расходов к полной себестоимости продукции. Так процент коммерческих расходов в 1 квартале 2007 года составил:

Кп=9,5% (404452 руб. /4264067,2 руб.);

Кф=10,83% (506345 руб. /4676047,6 руб.).

Фактический расход производственных запасов на производство составил 1135911 руб.

Используя указанную формулу 2 получаем:

DМр= 15107,6 руб. ((10,83 –9,5) ´1135911/100).

Это говорит о том, что увеличение коммерческих расходов привело к росту фактических затрат производственных запасов за I квартал 2007 года на сумму 15107,6 рублей.

Кроме этого потребность в материалах определяется в разрезе их видов на нужды основной и не основной деятельности и на запасы, необходимые для нормального функционирования на конец периода:

МРiп =åМРij+МРiз; (3)

где МРiп - общая потребность предприятия в i-ом виде материалов;

МРij - потребность i-го вида материалов на j-ый вид деятельности (на выполнение производственной программы, на прирост НЗП, на ремонтно-эксплуатационные нужды, на изготовление инструмента, на экспериментальные работы);

МРiз - необходимые для нормального функционирования предприятия запасы i-го вида материалов на конец периода i=1,2,3,…,m.

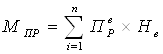

Потребность в материалах исчисляется по основным материалам и укрупненной номенклатуре путем умножения показателя прогрессивной нормы расхода материалов на производство единицы изделия на показатель планового объема выпуска каждого изделия. Потребность в материалах для обеспечения производственной программы исчисляется по формуле:

|

(4)

Мпр - расход материалов на производственную программу;

Пре - годовая программа выпуска каждого вида продукции;

Не - норма расхода материалов на единицу продукции;

n - число позиций в номенклатуре.

В основу расчета потребности предприятия в материалах положены нормативы и нормы их расхода и складских запасов.

Так величина плановой потребности в соответствующем материале на выполнение основной производственной программы выявляется путем умножения нормы расхода на количество продукции или объем работ в предстоящем периоде. Потребность в материалах на другие нужды устанавливаются в определенном порядке:

· на прирост незавершенного производства - на основе данных о приросте объема производства, средней длительности производственного цикла, коэффициента нарастания затрат в незавершенном производстве и количество дней в планируемом периоде;

· на опытные и экспериментальные работы - на основе заявок и расчетов отделов и служб технической подготовки производства;

· для изготовления инструмента на основе плана собственного производства инструмента и норм расхода материала на их единицу;