Антикризисное управление финансами при угрозе банкротства

14

По результатам анализа себестоимости и запаса финансовой прочности (безубыточности) можно сделать следующие общие выводы:

· на конец рассматриваемого периода предприятие было вынуждено реализовывать продукцию по цене меньшей уровня переменных затрат, что говорит о :

1) потери вследствие большого периода хранения готовой продукции на складе и снижении качественных свойств, потребительских качеств , из-за чего предприятие было вынуждено на уценку продукции;

2) высокая себестоимость реализованной продукции, которая нуждается в рационализации;

3) неэффективность стратегии маркетинга.

· объемы реализации значительно ниже предельных (безубыточных) объемов продаж (на 32%).

· в структуре себестоимости высокая доля принадлежит заработной плате и отчислениям от заработной платы основных производственных рабочих,

· за рассматриваемый период наблюдается устойчивая тенденция падения объемов реализации.

Анализ влияния налоговой политики государства

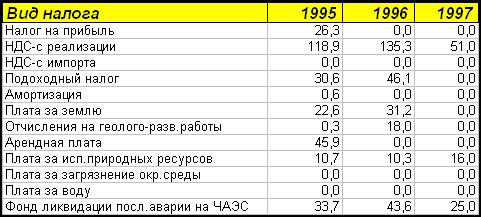

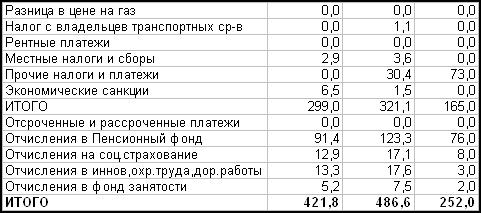

Данные отчетности о начисленных налоговых платежах в 1995-1997 годах представлены в таблице 2.8.

Табл.2.8

Налоговые платежи в 1995-1997 годах.

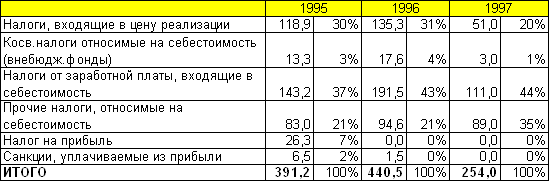

Для удобства анализа целесообразно множество налоговых платежей объединить на следующие однородные группы:

1.Налоги, входящие в цену реализации (НДС, акциз).

2.Косвенные налоги относимые на себестоимость (отчисления во внебюджетные фонды).

3.Налоги от заработной платы включая удержания из заработной платы, которые также следует учитывать при приеме работников на работу, так как работников прежде всего интересует заработная плата, получаемая на руки (Отчисления в Пенсионный фонд, соцстрах и т.д.).

4.Прочие налоги, относимые на себестоимость ( коммунальный налог, плата за использование природных ресурсов и т.д).

5.Налог на прибыль.

6.Экономические санкции уплачиваемые из чистой прибыли. В настоящее время на Украине экономические санкции за нарушения законодательства и различных нормативных актов являются одной из самых доходных статей бюджета по которой наблюдается из года в год перевыполнение планов. Проводимый ранее анализ государственного и местных бюджетов показал, что законодатели каждый год закладывают в новый бюджет рост статьи санкций за нарушения. Причины высоких штрафных санкций следующие:

-нестабильность налогового законодательства,

-неоднозначность толкования статей налоговых законов,

-противоречивость принимаемых постановлений,

Все вышеперечисленные доводы говорят о том, что штрафные санкции платят не только злостные нарушители, а практически все предприятия с разной периодичностью в зависимости от активности деятельности и квалифицированности управленческого персонала. Поэтому в дипломной работе экономические санкции в бюджет рассматриваются как налог, уплачиваемый из прибыли.

Результаты группировки налоговых платежей представлены в табл. 2.9.

Как видно из таблицы 2.9 структура налоговых платежей в течение трех лет менялась в связи с изменением финансового положения предприятия. Сокращение налога на прибыль до нулевого значения, но при этом рост доли отчислений от заработной платы 37% до 43-44%.

Рост прочих налогов и платежей, входящих в себестоимость продукции вырос на 14% с 21% 35%.

Табл.2.9.

Анализ налоговых платежей.

Предприятию в условиях налоговых реформ и резкого изменения налогового законодательства удалось избежать экономических санкции в 1996-1997 годах.

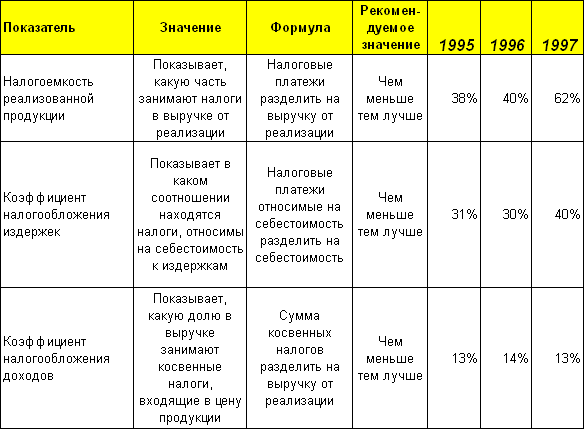

В практике финансового менеджмента применяются различные показатели, характеризующие влияние налоговых платежей на деятельность предприятия и его способность оптимизировать налоговых пресс. Основными являются 3 показателя, характеристика которых приведена в таблице 2.10.

Как видно из таблицы за 3 года значительно возросла налогоемкость реализуемой продукции, которая достигла значения 62% по сравнению с 38-40% в 1995-1996 годах.

В 1997 году произошло резкое увеличение налогообложения издержек главным образом за счет прочих налогов, относимых на себестоимость.

Уровень налогообложения доходов остался на прежнем уровне 13-14%.

По результатам анализа влияние налогового пресса на деятельность предприятия можно сделать вывод о том, что уровень налогообложения доходов является одним из главных факторов ухудшения финансового положения предприятия. Конечно, на предприятии уделяется мало внимания оптимизации налогового бремя, однако когда идет речь о том, что 63% выручки от реализации продукции изымается из обращения в бюджет, говорить о оперативной профилактике налогообложения на предприятии для снижения налогового бремя не приходится . В условиях, когда предприятие терпит убытки, уровень налогообложения увеличивается. Чуть меньше половины общих налоговых платежей составляют начисления на заработную плату.

Табл.2.10

Показатели, характеризующие уровень налогового давления.

В такой ситуации основной фактор - отрицательное воздействие налогообложения на жизнедеятельность предприятия.

Налогообложение издержек осуществляется в размере 40% к сумме издержек.

Анализ эффективности

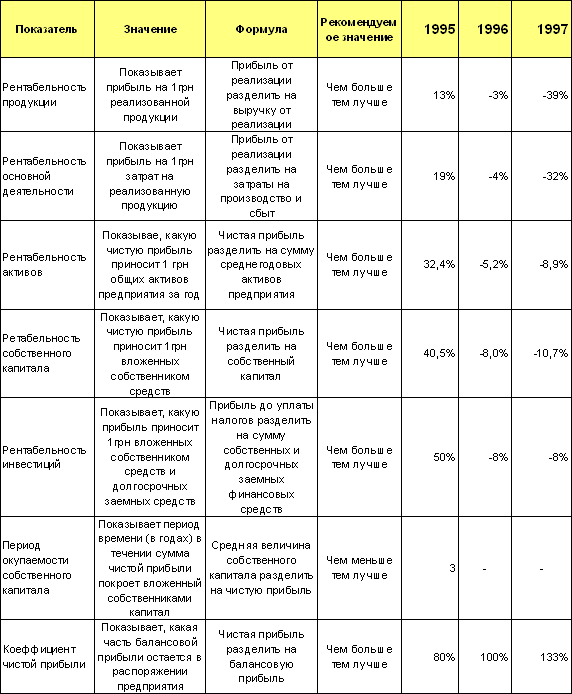

Анализ эффективности деятельности производится с использование показателей, представленных в таблице 2.11.

Табл.2.11

Показатели анализа эффективности.

Продолжение табл.2.11

1.Рентабельность продукции на протяжении с 1995 по 1997 года резко понижалась и достигла отрицательного значения -39%, что свидетельствует о неконкурентноспособности выпускаемой продукции.

2.Следствием реализации по заниженной цене стало катастрофическое падение всех видов рентабельности до угрожающего низкого значения. Рентабельность от реализации -39% означает, что 39% от вырученных средств составляют убытки.

3. Рентабельность активов и собственного капитала также достигли отрицательных значений и это означает, что сумма активов и собственного капитала за год уменьшались на сумму процентов рентабельности активов и собственного капитала. Налицо растрачивание средств и капитала.

4.В 1995 году чистая прибыль составила 80% от балансовой. Это свидетельствует о том, у предприятия были затраты, льготируемые по налогу на прибыль. Такими затратами являются затраты на жилищно-комунальное хозяйство.

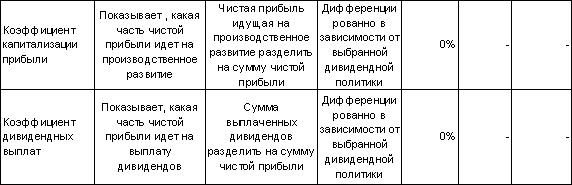

5. На протяжении 3 лет предприятие не выплачивало дивиденды и не направляла чистую прибыль на производственное развитие. В 1995 году по причине не рационального распределения чистой прибыли, которая 100% пошла в фонд поощрения, социального развития, финансирование затрат, не относящихся на себестоимость продукции. В финансовом менеджменте такое распределение называется расходованием на потребление и только анализ распределения прибыли позволяет говорить о неблагоприятных тенденциях в стратегии управления предприятия, которое сулит в перспективе возникновение кризисного положения.