Антикризисное управление финансами при угрозе банкротства

19

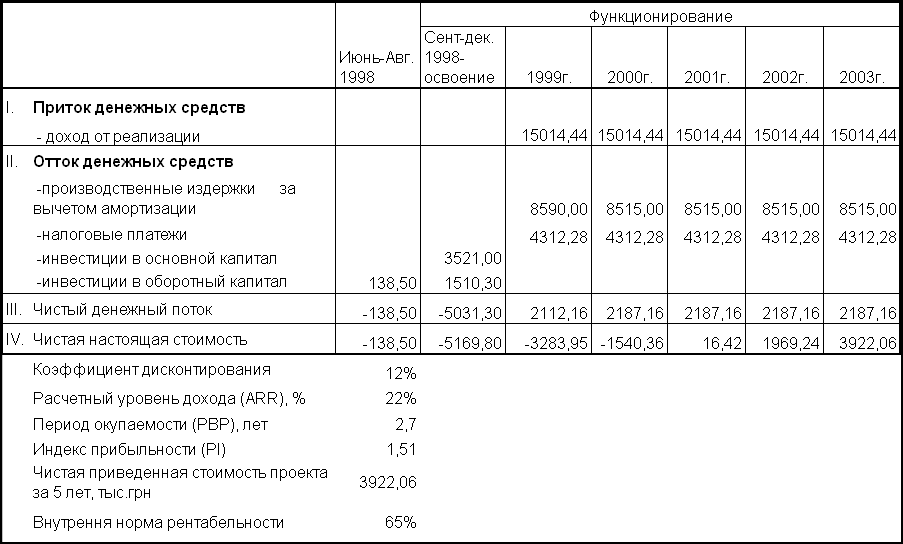

Результаты расчетов доказывают высокую привлекательность предлагаемого проекта.

Табл.3.10

Денежные потоки проекта.

Расчетный уровень дохода почти в 2 раза превышает ставку дисконтирования и это означает, что вкладчики, реализовав проект, обеспечат темп рост своего капитала почти в 2 раза больший по сравнению с депозитным вкладом.

Внутренняя норма рентабельности проекта более чем в 5 раз превышает ставку дисконтирования.

В случае реализации проекта вкладчики увеличат стоимость своего капитала на 51% .

Срок окупаемости проекта составляет 2,7 года, что по меркам финансового менеджмента небольшой срок.

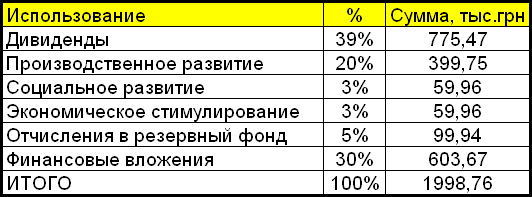

Полученную прибыль предлагается использовать на выплату дивидендов, производственное развитие, социальное развитие, экономическое стимулирование, а также часть направлять в финансовые инвестиции.

Стратегия распределения и использования прибыли представлена в следующем разделе - “Управление капиталом”.

Управление капиталом.

Управление капиталом ( накапливаемой прибылью, оставшейся после уплаты налогов) исходит из принципов:

· обеспечение роста рыночной стоимости предприятия;

· производственное развитие (внедрение передовых технологий, усовершенствование производства, рост производительности, качества, инвестирование в рост потребности оборотных ресурсов);

· социальное и общественное развитие.

Предлагается прибыль, оставшуюся после уплаты налога на прибыль использовать следующем образом ( Табл.3.11.):

Для высокой котировки акции предприятия предусмотрена норма доходности 15% годовых без учета инфляции.

Остаток свободной прибыль (нераспределенная прибыль) предлагается использовать для финансово-денежном рынке Украины.

Табл.3.11

Распределение прибыли (1 года).

Преимуществом использования прибыли в финансовых операциях с ценными бумагами является сравнительно высокая ликвидность ценных бумаг по сравнению с другими видами активов и возможность быстрого трансформирования в денежные активы. Необходимо отметить, что ликвидность ценных бумаг зависит от многих факторов и поэтому вложения в ценные бумаги связаны с определенной степенью риска потери финансовых средств. Между доходностью и рискованностью в операциях с ценными бумагами существует прямая зависимость. Рассмотрим некоторые теоретические аспекты по этому вопросу.

Развитие отечественного фондового рынка в последние годы привело к увеличению количества его участников. При этом если ранее большую их часть составляли физические лица, готовые рисковать и вкладывать средства в спекулятивные активы, то в настоящее время на рынок активно выходят юридические лица. В первую очередь средние и мелкие компании, для которых уровень доходов кредитно-депозитного рынка не достаточно высок, а рынок предъявительских ценных бумаг слишком опасен. Поэтому их взгляды обращаются на рынок именных акций и государственных ценных бумаг. Объяснить внимание менеджеров именно к этим ценным бумагам можно их сравнительно большой доходностью, а также высокой надежностью. Первое, что необходимо сделать инвестору - правильно подсчитать собственный капитал. В зависимости от его величины и выбирается инвестиционная стратегия с соответствующим уровнем риска и дохода. При этом нельзя забывать, что риск и доход находятся в прямой зависимости друг от друга и неправильно построенный план инвестиций с высоким уровнем риска и значительной долей заемных средств (левериджем) часто приводит к банкротству компании. Во многом это происходит от нежелания вкладывать средства в низкодоходные активы и одновременно перехода границ допустимого риска при имеющимся в распоряжении капитале.

В конечном счете оптимальное сочетание характеристик "риск -доход" - основа в схеме ведения инвестиций. Создание портфеля ценных бумаг предполагает построение программы инвестиций, которая позволяет при имеющемся капитале либо получить заданный доход при минимальном риске, либо максимальный доход при заданном риске.

По мере соотношения риска и дохода портфели подразделяются на:

1. Агрессивные (значительный доход при значительном риске -выбираются ценные бумаги, курс которых значительно изменяется, с целью краткосрочных вложений для получения быстрой прибыли).

2. Рыночный - фактически повторяющий в меньших пропорциях структуру рынка ценных бумаг и позволяющий при заданном риске получить максимальный доход.

3. Консервативный - минимальный риск при использовании надежных, но медленно растущих бумаг. На мой взгляд, сегодня в состав оптимального портфеля должны входить государственные ценные бумаги (ОГВЗ, облигации муниципальных займов), корпоративные акции, банковские ценные бумаги (акции, векселя), акции приватизируемых предприятий.

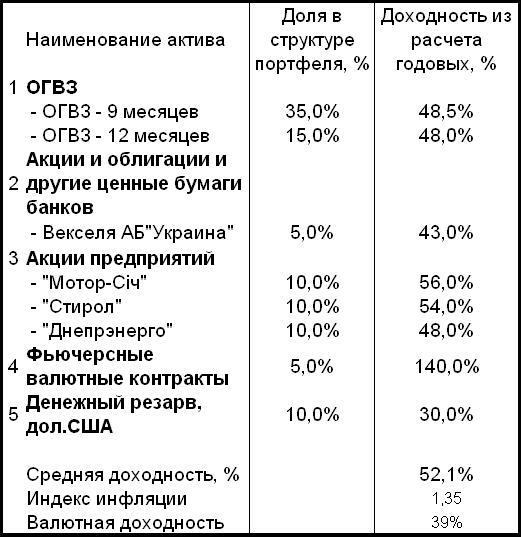

Исходя из этого сформируем портфель ценных бумаг, оптимизируя степень его диверсификации.

При формировании нашего портфеля мы диверсифицировали вложения, при этом в состав портфеля входят разные бумаги, с разной степенью доходности. Именно поэтому большое значение необходимо уделить управлению инвестиционным портфелем.

На сегодняшний день существуют следующие схемы управления:

1. Схема дополнительной фиксированной суммы. Эта схема характеризуется, как крайне пассивная. Принцип: инвестирование в ценные бумаги фиксированной суммы денег через фиксированные промежутки времени . Так как курсы ценных бумаг испытывают постоянные колебания, то при их повышении приобретается меньшее количество ценных бумаг, а при понижении - большее. Такая стратегия позволяет получать прибыль за счет прироста курсовой стоимости вследствие циклического колебания курсов.

Таблица 3.12

Структура инвестиционного портфеля

2. Схема фиксированной спекулятивной суммы. Портфель делится на две равные части: спекулятивную и консервативную. Первая формируется из высокорискованных бумаг, обещающих высокие доходы. Вторая из низкорискованных (облигации, государственные ценные бумаги,сберегательные сертификаты). Величина спекулятивной части все время поддерживается на одном уровне. Если ее стоимость возрастает на определенную сумму или процент, изначально установленный инвестором, то на полученную прибыль приобретаются бумаги для консервативной части портфеля. При падении стоимости спекулятивных бумаг ее аналогично восстанавливают за счет ценных бумаг другой части портфеля.

3. Схема фиксированной пропорции. Портфель также делится на две части как в предыдущей схеме. При этом задается некоторая пропорция, при достижении которой производят восстановление первоначального соотношения между двумя частями по стоимости.

На мой взгляд, оптимальной является схема управления фиксированной спекулятивной суммы, поэтому будем осуществлять управление портфелем на основе данной схемы.